割引債のクレジットスプレッドとは、発行体の信用リスクを反映した割引債と無リスク国債との利回り差である。

目次

概要

割引債は満期時に額面のみを受け取るゼロ・クーポン構造の証券で、発行時には額面よりも低い価格で売却される。クレジットスプレッドは、この割引債が同一期間の国債(またはリスクフリー資産)に対して要求する追加利回りを示す指標である。

発行体の信用格付け、業績見通し、マクロ経済環境などが影響し、スプレッドが拡大すれば投資家はより高いリスクプレミアムを要求する。割引債は利払いがないため、クレジットリスクと金利リスクの分離が容易であり、評価や比較に適した形態として広く利用されている。

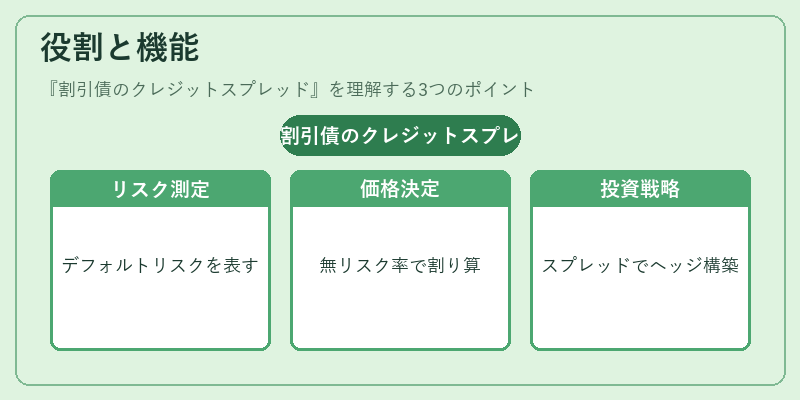

役割と機能

- 信用リスクプレミアムの測定:同一満期・同一資産クラス内で、発行体固有のデフォルトリスクを金利差で表す。

- 価格決定の基礎:割引債の現在価値は額面をスプレッド分調整した無リスク率で割り算されるため、市場スプレッドが変動すると即座に価格へ反映される。

- ポートフォリオ管理:投資家はクレジットスプレッドを用いて、信用リスクと金利リスクの分離・ヘッジ戦略を構築できる。

- 市場比較指標:同業種や異なる発行体間でスプレッドを比較することで、相対的な格付けや投資魅力度を評価できる。

- デリバティブ価格の基礎:クレジット・スワップやオプションなど派生商品は、基礎となる割引債のスプレッドに連動する。

特徴

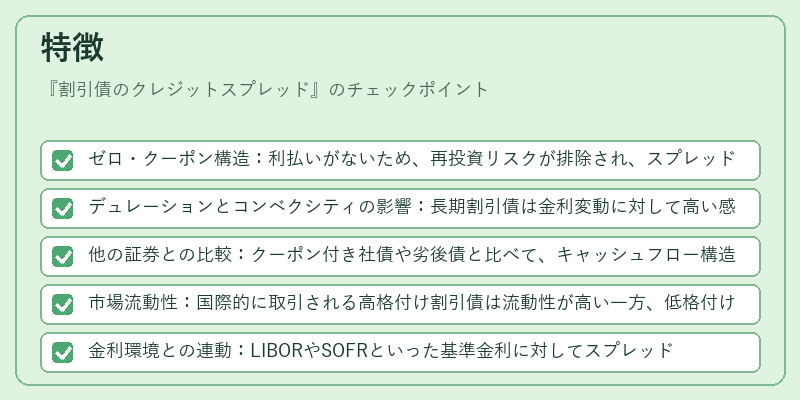

- ゼロ・クーポン構造:利払いがないため、再投資リスクが排除され、スプレッドが純粋な信用リスクを反映しやすい。

- デュレーションとコンベクシティの影響:長期割引債は金利変動に対して高い感応度(デュレーション)があり、スプレッドの変動が価格に与えるインパクトも大きくなる。

- 他の証券との比較:クーポン付き社債や劣後債と比べて、キャッシュフロー構造が単純であるため、評価モデルはより直感的。

- 市場流動性:国際的に取引される高格付け割引債は流動性が高い一方、低格付け(ジャンク)やカバードボンドのような特殊構造は流動性リスクを伴う。

- 金利環境との連動:LIBORやSOFRといった基準金利に対してスプレッドが測定されるため、政策金利の変化や量的緩和の影響を受けやすい。

現在の位置づけ

近年の低金利環境下で、投資家は安全資産から中長期割引債へ資金移動を進める一方、信用リスクが高い発行体ではスプレッドが拡大する傾向にある。量的緩和の縮小や政策金利上昇が継続すれば、全体としてクレジットスプレッドは変動しやすくなる。

規制面では、金融機関の資本充足率計算において割引債のリスク加重係数が見直されるケースもあるため、発行体側からは格付け維持・改善策が求められる。

また、デリバティブ市場ではクレジットスプレッドをインプットとする商品(例:CDSの価格算定)が活発であり、投資家はスプレッド変動をヘッジや投機に利用している。

以上が割引債のクレジットスプレッドの専門的な概観となる。

×

続きを読むには確認が必要です