割引債の価格弾力性とは、利付債と異なり満期時に一括で支払われる元本のみを対象とした割引債(例:国庫短期証券)の市場価格が金利変動に対してどれだけ変化するかを示す指標である。

概要

割引債は発行時の面価よりも低い価格で販売され、満期時に元本額のみを受け取る金融商品である。金利が上昇すると将来のキャッシュフロー(満期時の元本)が現在価値として減少し、割引債の市場価格は下落する。この価格変動率を金利変動に対して測定したものが価格弾力性である。

価格弾力性は「%価格変化 ÷ %金利変化」で計算され、割引債は中間キャッシュフローがないため金利感応度が高くなることが特徴である。また、割引債は満期までの期間が短いケースが多いため、弾力性は長期利付債に比べて低い一方で、同じ期間内でも金利変動に対する価格感応度は依然として顕著である。

この指標は金融機関や投資家が金利リスクを定量化し、ポートフォリオのヘッジ戦略を立案する際に不可欠な要素となっている。

役割と機能

価格弾力性は主に以下の場面で活用される。

- 金利リスク管理 – 金利上昇時にポートフォリオ全体がどれだけ価値を失うかを予測し、ヘッジ比率を決定する。

- 資産配分 – 割引債の弾力性を考慮して、金利低下局面で価格上昇が期待できる資産と組み合わせることでリターン最適化を図る。

- 市場流動性評価 – 価格弾力性が高い商品は金利変動時に急激な売買が起こりやすく、流動性リスクの指標として利用される。

- 政策金利と金融政策の伝達機構 – 割引債は中央銀行による公開市場操作で頻繁に取引され、その価格弾力性は金利政策が実体経済へ与える影響を測る尺度となる。

これらの活用は、割引債が持つ「満期時一括返済」という単純な構造ゆえに計算が容易である点と、他の金融商品と比較して金利変動への感応度が高い点に依存している。

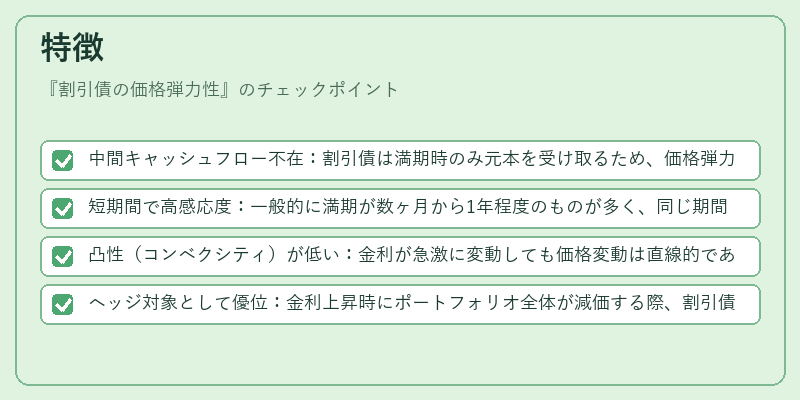

特徴

- 中間キャッシュフロー不在:割引債は満期時のみ元本を受け取るため、価格弾力性は金利の現在価値計算に直接影響される。

- 短期間で高感応度:一般的に満期が数ヶ月から1年程度のものが多く、同じ期間でも金利変動に対する価格変化率が大きい。

- 凸性(コンベクシティ)が低い:金利が急激に変動しても価格変動は直線的であるため、弾力性の計算は単純な二次関数で近似できる。

- ヘッジ対象として優位:金利上昇時にポートフォリオ全体が減価する際、割引債の価格下落を利用してヘッジ比率を調整しやすい。

これらの特徴は、割引債を金利スワップやイールドカーブ・スワップと組み合わせたデリバティブ取引においても重要である。

現在の位置づけ

近年の低金利環境下では、割引債は安全資産として需要が高まり、価格弾力性を活用したヘッジ戦略が広く採用されている。量的緩和政策により市場金利が極端に低い状態が続く中で、投資家は割引債の価格変動リスクを測定しつつ、ポートフォリオのリスク調整率を最適化する。

規制面では、金融機関が保有する割引債に対して金利リスク評価を行う際に弾力性指標を用いることが求められ、バスタッド・IIIやバーゼル合意の下で資本適正率計算にも影響を与えている。

また、中央銀行は公開市場操作で割引債を主要な取引対象とすることで、市場金利に対する政策効果を迅速かつ効率的に伝達できる。このように、割引債の価格弾力性は現代金融システムにおいて不可欠なリスク管理ツールであり、将来的にもその重要性は増大すると見られる。

続きを読むには確認が必要です