割引債の償還方式とは、発行時に額面価値より低い価格で販売され、満期時に額面を一括して返済する仕組みである。

目次

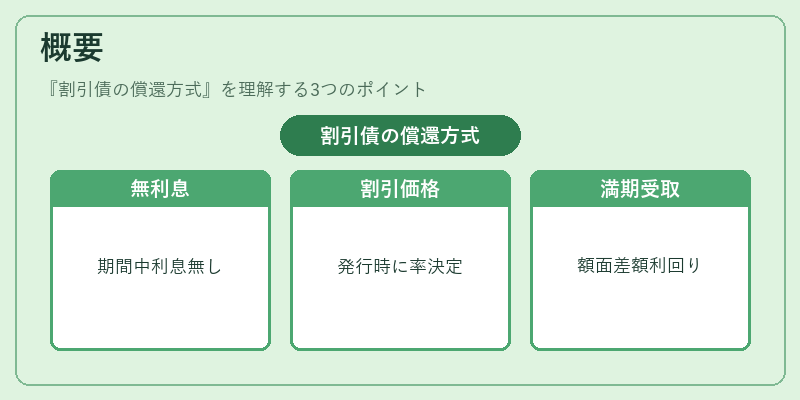

概要

割引債は利付債と対照的に、期間中の利息支払がなく、発行時に設定された割引率によって価格が決定される。

この償還方式は国債や企業のゼロクーポン社債で広く採用され、投資家は満期まで保有し、額面差額を利回りとして受け取る。

役割と機能

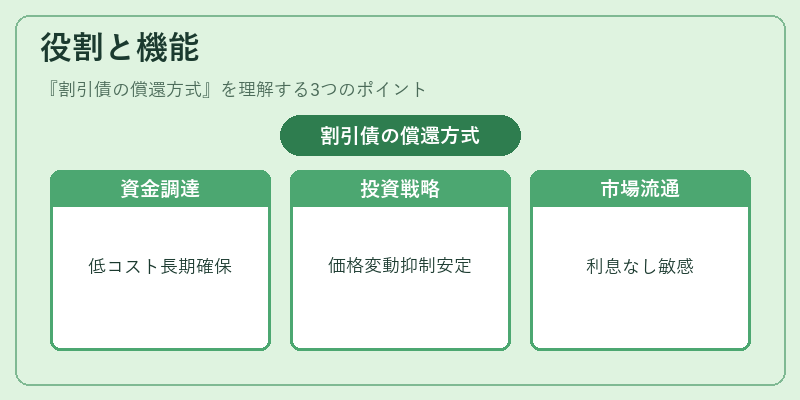

- 資金調達手段:政府・企業が低コストで長期資金を確保するために利用。

- 投資戦略:期間を固定して価格変動リスクを抑えつつ、満期時に額面を受け取ることで安定したキャッシュフローを得る。

- 市場流通:二次市場での売買が可能だが、利息支払がないため価格は金利変動に敏感。

特徴

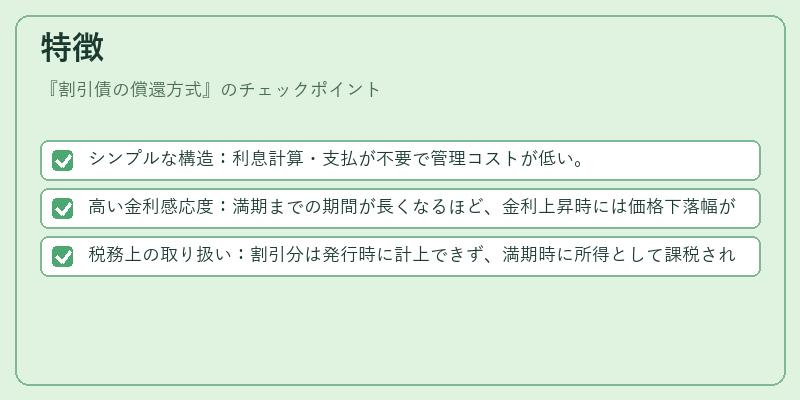

- シンプルな構造:利息計算・支払が不要で管理コストが低い。

- 高い金利感応度:満期までの期間が長くなるほど、金利上昇時には価格下落幅が大きくなる。

- 税務上の取り扱い:割引分は発行時に計上できず、満期時に所得として課税されるケースが多い。

現在の位置づけ

近年、低金利環境下で国債や企業ゼロクーポン債の発行量が増加している。

規制面では公正な価格設定を確保するために、割引率の算定基準や情報開示義務が厳格化されている。

市場参加者は金利変動リスク管理と投資機会を評価しながら、割引債の償還方式を活用している。

×

続きを読むには確認が必要です