割引債のリスクフリーレートとは、割引債(満期時に額面を受け取るが利息は付与されない証券)の価格決定において、金利変動による価値変化を除いた純粋な時間価値を測る基準金利である。

目次

概要

割引債は、発行時の額面より低い価格で販売され、満期に額面が返還されることで投資家にリターンが生じる。リスクフリーレートは、このような証券を評価する際の基準として機能し、実質的に市場の金利水準と同等であるとみなされる。国債や公社債など政府・自治体が発行する無担保かつ信用リスクが極めて低い証券の発行期間別利率を参照して設定され、金融機関はこれを割引債の価格算定に使用する。リスクフリーレートは、金利変動による価値変化のみを反映し、信用プレミアムや流動性リスクなど他要因は除外する点が特徴である。

役割と機能

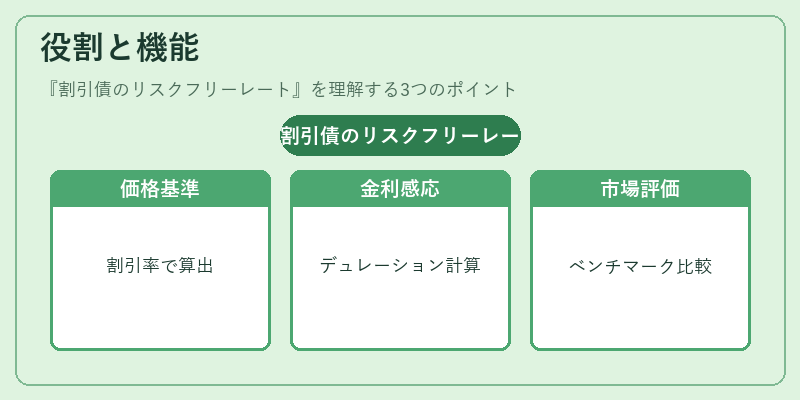

- 価格決定基準:割引債の現在価値を計算するときに用いられ、額面を将来価値として割り戻す際のディスカウント率となる。

- 金利感応度測定:市場金利が上昇・下降した場合、リスクフリーレートと比較して価格変動幅を評価し、デュレーション計算の基礎になる。

- ポートフォリオ調整:投資家はリスクフリーレートをベンチマークに設定し、割引債のリターンが市場平均と比較して過剰か不足か判断する。

- 金融政策分析:中央銀行が金利政策を策定する際、国債や公社債のリスクフリーレートを観察し、将来の金利動向予測に活用する。

特徴

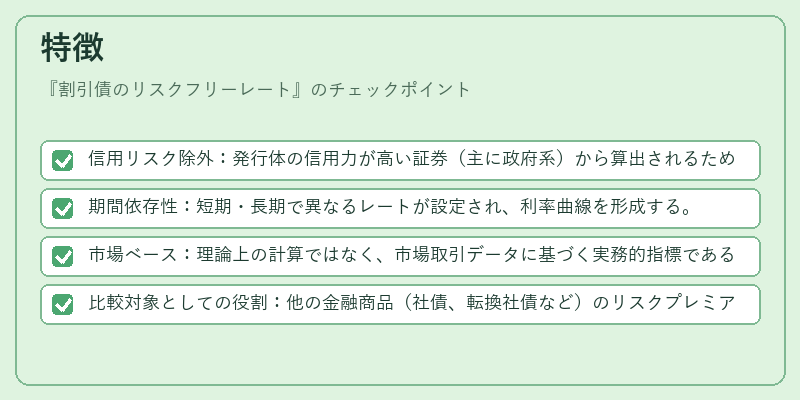

- 信用リスク除外:発行体の信用力が高い証券(主に政府系)から算出されるため、信用プレミアムは含まれない。

- 期間依存性:短期・長期で異なるレートが設定され、利率曲線を形成する。

- 市場ベース:理論上の計算ではなく、市場取引データに基づく実務的指標である。

- 比較対象としての役割:他の金融商品(社債、転換社債など)のリスクプレミアムを測定する際の基準となる。

現在の位置づけ

近年の低金利環境下では、リスクフリーレート自体が極めて低水準にあり、割引債の価格は額面に対して大きく割引されることが多い。金融機関はこのレートを用いて、デュレーションやコンベクシティなどの金利リスク管理指標を算出し、ヘッジ戦略を立案する。また、量的緩和政策の影響で国債市場に流動性が供給されると、リスクフリーレートは短期的に変動しやすくなる。規制当局は、金融システム全体の安定性を確保するために、国債発行量とその利率曲線を監視し、必要に応じて政策金利との整合性を図る。結果として、割引債のリスクフリーレートは、金融市場の健全な機能と投資判断の基礎を支える重要指標である。

×

続きを読むには確認が必要です