債務契約遵守キャッシュフロー計算書とは、企業が借入金の返済義務やその他の財務契約(デット・カバンテ)を履行できるかどうかを評価するために作成されるキャッシュフロー計算書である。

概要

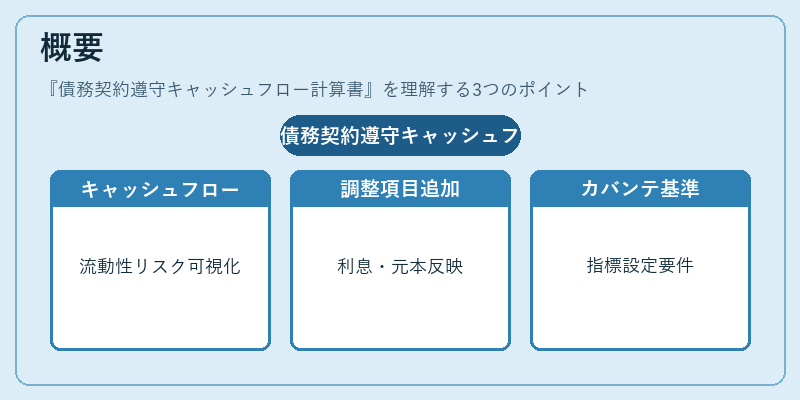

金融機関は貸出時に、借り手が一定期間内に支払うべき利息や元本の返済を確実に行えるよう、財務指標(カバンテ)を設定する。債務契約遵守キャッシュフロー計算書は、そのカバンテの一部として「現金及び現金同等物の増減額」を詳細に示すことで、貸借対照表や損益計算書だけでは把握しづらい流動性リスクを可視化する。

この計算書は、通常のキャッシュフロー計算書(営業・投資・財務活動別)をベースにしつつ、カバンテの要件に応じて調整項目を追加することで作成される。たとえば、利息支払額や元本返済額、特定の費用控除(減価償却の非現金性)などが含まれることが多い。

役割と機能

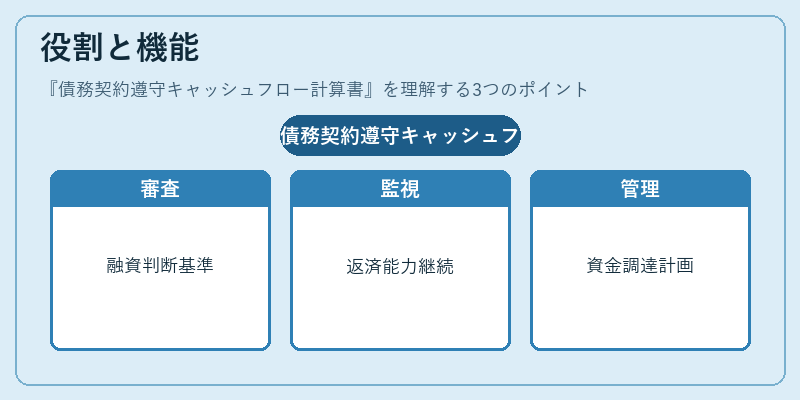

債務契約遵守キャッシュフロー計算書は、以下のような場面で重要に機能する。

- 貸付審査:金融機関が新規融資を許可する際、借り手の現金流動性がカバンテ基準(例えば、利息支払比率やキャッシュ・フロー・レシオ)を満たしているか確認。

- 契約履行監視:既存の融資に対し、定期的に提出させることで、返済能力が維持されているか継続的に監視。

- リスク管理:経営陣や投資家が、キャッシュフロー構造を把握し、将来の資金調達戦略や再融資計画を策定。

- 規制遵守:金融庁等の監督機関が求める開示義務に対応。

特徴

- カバンテ指標への直接リンク:通常のキャッシュフロー計算書ではなく、特定の財務契約要件(例:利息支払比率)を満たすために調整項目が設けられる。

- 非現金性費用の除外・追加:減価償却や引当金計上など、損益計算書上は影響するが実際にはキャッシュフローに直接関係しない項目を調整。

- 期間設定の柔軟性:四半期ごと、年次ごと、あるいは契約特定の日付で作成される。

- 監査・報告義務との連携:外部監査人が確認する際に、カバンテ遵守状況を証明できる資料として利用。

現在の位置づけ

近年、企業の資金調達構造は多様化し、デット・カバンテも高度化している。その結果、債務契約遵守キャッシュフロー計算書は単なる内部管理ツールから、外部ステークホルダー(投資家、規制当局)への重要な情報源へと位置付けられている。

- IFRS・US GAAPとの整合性:国際会計基準や米国公認会計士の基準に合わせて調整項目を設けるケースが増加。

- 自動化・デジタル化:ERPシステムやクラウドベースの財務管理プラットフォームで、リアルタイムにカバンテ遵守状況をモニタリングできるようになっている。

- 規制強化:金融機関はリスク指標としてのキャッシュフロー比率を重視し、貸付審査・監督報告書で必須項目とする動きが顕著。

このように、債務契約遵守キャッシュフロー計算書は、企業の返済能力評価と金融機関のリスク管理を結ぶ重要な橋渡しツールとして、現代の資本市場で不可欠な役割を担っている。

続きを読むには確認が必要です