クーポン・リスク・カーブとは、同一満期を有する債券に対して異なるクーポン率が価格感応度(主にデュレーションやコンベクシティ)に与える影響を示す曲線である。

この曲線は、投資家がクーポン構造とリスク特性の関係を定量的に把握し、ポートフォリオ選択やヘッジ戦略に活用するためのツールとして位置づけられる。

概要

債券価格は金利変動に対して敏感であり、その感応度はクーポン率と満期によって決まる。

クーポン・リスク・カーブは、同一満期を持つ複数の債券(例:国債や社債)のクーポン率を横軸に、デュレーションまたはコンベクシティといった価格感応度指標を縦軸に取ることで描かれる。

この曲線は、金利スワップ市場や固定利付証券の評価で頻繁に参照され、特に利率が高い債券ほど金利変動に対して価格が安定しやすいという性質を可視化する。

役割と機能

- リスク管理:ポートフォリオのデュレーション調整時に、クーポン率が高い債券は金利上昇時に価格下落が抑制されるため、ヘッジ対象として選択される。

- 資産配分:クーポン・リスク・カーブを参照し、投資家は満期とクーポン率の組み合わせで最適なリスク・リターンプロファイルを構築できる。

- 市場分析:金利環境が変化した際に、異なるクーポンレベルの債券がどの程度影響を受けるかを予測し、市場動向を先読みする。

- 評価モデル:デュレーションやコンベクシティ計算時に、クーポン率の効果を定量化するための基準として用いられる。

特徴

| 要素 | 説明 |

|---|---|

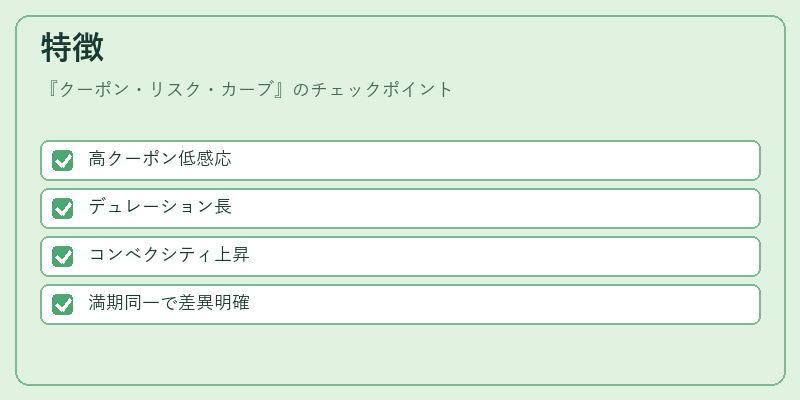

| クーポン率 | 高いほど金利変動に対する価格感応度が低減。 |

| デュレーション | 低クーポン債はデュレーションが長く、金利上昇時のリスクが高い。 |

| コンベクシティ | クーポン率が増えるとコンベクシティも向上し、価格変動の非線形性が緩和される。 |

| 満期 | 同一満期を前提にすることで、クーポンのみによる差異を明確化できる。 |

このように、クーポン・リスク・カーブは「金利感応度=クーポン率×満期」という単純な関係式では捉えきれない、実際の市場で観測される価格変動パターンを詳細に示す指標となっている。

現在の位置づけ

近年、低金利環境が長期化する中で、クーポン・リスク・カーブは投資家のリスク選好を反映した重要な分析ツールとして注目されている。

特に、国債や高格付け社債のクーポン率調整によるポートフォリオ再構築が頻繁に行われ、デュレーション管理の精度向上へ寄与している。

また、金利スワップ市場やパッシブ運用商品(例:インデックス連動型債券ファンド)では、クーポン・リスク・カーブを基にしたヘッジ戦略が採用されるケースが増加している。

規制面では、金融庁等が投資家保護の観点から金利感応度情報の開示を推奨しており、クーポン・リスク・カーブはその一環として報告資料に含まれることもある。

以上より、クーポン・リスク・カーブは債券投資における金利変動リスクの定量化を可能にし、現代金融市場で不可欠な分析フレームワークとなっている。

続きを読むには確認が必要です