配当年度とは、企業が株主に対して配当金を支払う際に、配当金の計算対象となる会計期間を指す。通常、配当金はその年度の決算期末に基づき算出され、配当支払日から次の配当年度までの期間で株主に分配される。

概要

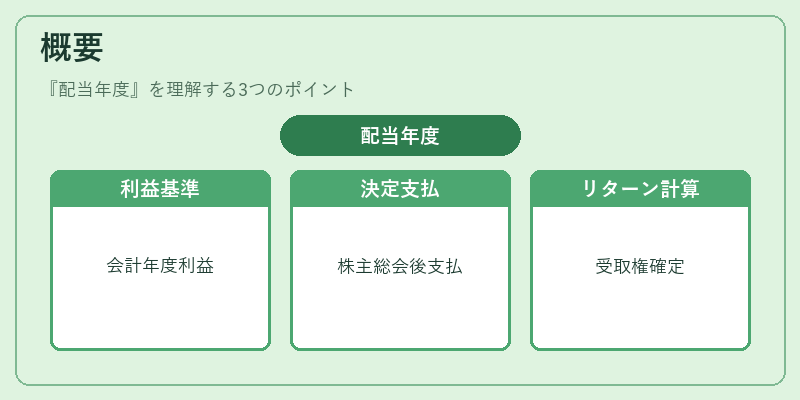

配当年度は、企業の財務報告と株主還元のタイミングを結びつける重要な概念である。日本の上場企業は、決算期末を「会計年度」とし、配当金はその会計年度の利益に対して支払われる。配当年度は、株主が受け取る配当金額を決定する基準となり、株主総会での配当方針決定後、配当金の支払日(配当日)に実際に支払われる。配当年度の設定は、株主が保有する株式の時期や保有期間に応じて配当金の受取権が確定するため、投資家にとってはリターン計算の根拠となる。

役割と機能

配当年度は、以下のような場面で機能する。

1. 株主還元の計算基準

配当金は、配当年度の純利益や利益剰余金を基に算出される。配当金額は、株主が保有する株式数に比例して分配されるため、配当年度の利益水準が直接株主還元率に影響する。

2. 株主優待や株式分割のタイミング

配当年度の決算期末に合わせて株主優待の対象期間や株式分割の実施日が設定されることが多い。

3. 税務上の取り扱い

配当金は、配当年度に課税対象となる。税務上の配当所得は、配当年度に受取った金額を基に計算され、確定申告や源泉徴収の対象となる。

4. 市場情報の提供

証券取引所や投資情報サイトでは、配当年度別の配当利回りや配当実績が公表され、投資判断の材料となる。

特徴

- 会計年度と連動

配当年度は、企業の会計年度と同一であることが一般的である。したがって、配当金の計算は決算期末の財務諸表を基に行われる。 - 配当方針の反映

企業が株主還元を重視する場合、配当金の支払比率(配当性向)が高く設定され、配当年度ごとに株主に還元される。 - 株主構成の変動に影響

配当年度の配当金は、株主が保有する株式数に比例して分配されるため、株主構成が変動すると配当金額も変動する。 - 税制上の区分

配当金は、配当年度に課税対象となるため、税制上の配当所得は配当年度別に管理される。

現在の位置づけ

近年、企業は株主還元の一環として配当金だけでなく、株主優待や株式分割を積極的に活用している。配当年度は、こうした還元策の計算基準として不可欠であり、投資家は配当年度別の配当利回りを重要視して投資判断を行う。さらに、国際的な投資家が日本企業に投資する際には、配当年度の透明性や一貫性が信頼性評価の指標となる。規制面では、金融商品取引法により、上場企業は配当方針や配当金額を株主総会で決定し、適切に開示する義務がある。配当年度の情報は、投資家保護と市場の透明性を確保するために重要な役割を果たしている。

続きを読むには確認が必要です