割引債発行条件とは、額面金額より低い価格で発行され、満期時に額面を受け取ることができるゼロクーポン債の具体的な発行要件を指す。

目次

概要

割引債は、利息支払なしで発行価格と額面金額との差額から利回りを生む構造を有する。主に政府・地方自治体が短期資金調達や長期資金需要の補完として利用し、企業も資本拡張や運転資金確保のために発行するケースがある。発行条件は、満期日、割引率(即ち発行価格)、償還時の額面、呼び戻し条項、信用格付け、発行体の財務状態などを定める。これらは市場環境や発行者の資金ニーズに応じて設定され、投資家へのリスク・リターンプロファイルを決定づける。

役割と機能

- 低コスト調達:利息支払が無いため、キャッシュフロー管理上の負担が軽減される。政府は予算執行時に短期的な資金需要を満たすために利用する。

- リスク分散手段:投資家は定期利息の不確実性を回避でき、満期時のキャピタルゲインで収益を得る。

- 市場流動性の提供:二次市場で取引されやすく、短期的な金利変動に対してヘッジ手段として機能する。

- 金融政策実行:中央銀行は割引債を利用したオープンマーケット操作で金利水準を調整し、流動性をコントロールできる。

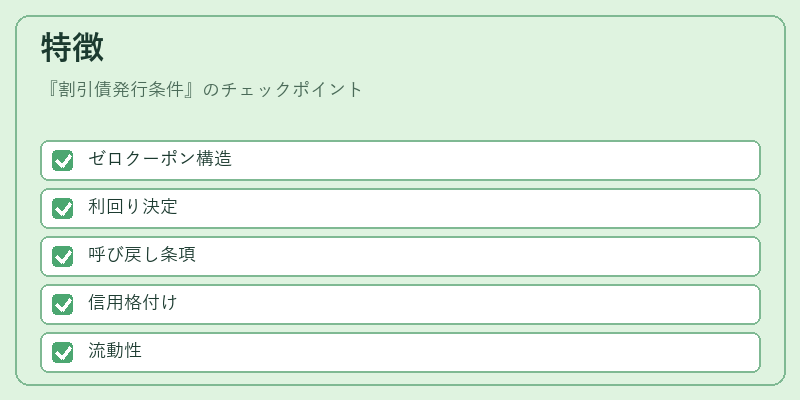

特徴

| 要素 | 内容 | 具体的意義 |

|---|---|---|

| ゼロクーポン構造 | 発行時に割引価格で販売され、満期まで利息が発生しない。 | 現金フローの単純化と税務上の優遇効果を享受できる投資家層が存在する。 |

| リスク・リターンの決定 | 利回りは発行価格と額面差で固定され、金利変動に対して再投資リスクが高い。 | 投資家は満期時のキャピタルゲインを期待し、短期的な金利上昇による価値下落リスクを負担する。 |

| 呼び戻し条項 | 発行者が満期前に償還できる権利(可転換・不可転換)。 | 金融市場の金利変動や発行体の財務状況に応じて早期返済を可能にする。 |

| 信用格付け | 発行体の信用力が評価され、投資家はリスクプレミアムを判断できる。 | 高格付け割引債は低金利で発行でき、逆に低格付けの場合は高い割引率が必要になる。 |

| 流動性 | 二次市場で取引されやすく、価格は金利曲線全体の変動に敏感。 | 投資家は満期前に売却可能だが、市場価格は金利環境と発行者信用に左右される。 |

現在の位置づけ

近年、低金利環境下で政府や企業は割引債を活用して長期的な資金調達コストを抑えている。特に日本では「国庫割引債」や地方自治体の「割引債」が頻繁に発行され、投資家層は主に機関投資家と年金基金が中心である。

中央銀行は金融政策の一環として割引債をオープンマーケット操作に組み込み、短期金利を調整する手段として利用している。また、規制面では証券取引法や金融商品取引業者の届出義務が適用され、発行条件は公表と透明性確保が求められる。

近年の動向としては、環境・社会・ガバナンス(ESG)要件を組み込んだ「グリーン割引債」やデジタル通貨と連携した発行形態が試験的に導入されつつある。さらに、金利上昇局面では割引率の調整が迅速化し、投資家は再投資リスクをより慎重に評価する傾向が強まっている。

×

続きを読むには確認が必要です