割引債発行費用とは、割引債(ゼロクーポン債)を発行する際に、償還時の額面価値と市場で設定される発行価格との差額として計上される費用である。

この差額は、投資家が将来の利息支払いを受け取らない代わりに即座に現金を得るための対価となり、実質的には発行者側の借入コストとして機能する。

目次

概要

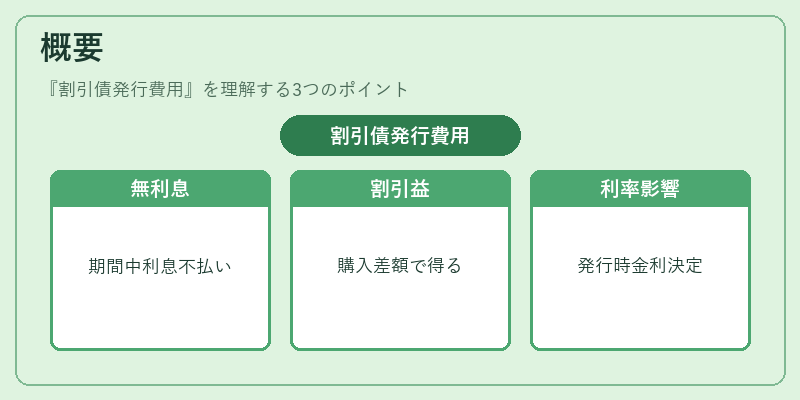

割引債は、期間中に定期的な利息支払いがなく、満期時に額面金額のみを返済する構造である。

そのため、投資家は購入価格と償還価値の差額を利益として受け取ることになる。この差額が「割引」と呼ばれ、発行費用として計上される。

この仕組みは、利息支払いの負担を回避しつつ資金調達を迅速に行いたい企業や政府機関で採用されてきた。

ゼロクーポン債の価格設定は、現在価値計算に基づくため、発行時点の市場利率が重要となる。

役割と機能

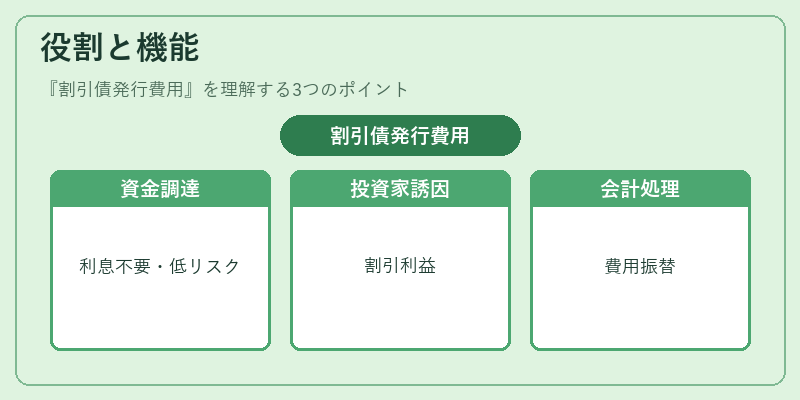

- 資金調達手段:定期的な利息支払いを必要とせず、短期間で大規模なキャッシュフローを確保できる。

- 投資家へのインセンティブ:購入時の割引が将来の償還価値との差額として利益となり、リスクプレミアムを低減する。

- 財務会計上の処理:発行費用は負債に計上され、期間中に利息費用として振替(Amortization)されるため、キャッシュフロー計算書に影響を与える。

- 金利感応度の低減:定期的な利払いがないため、金利変動リスクが限定的である。

特徴

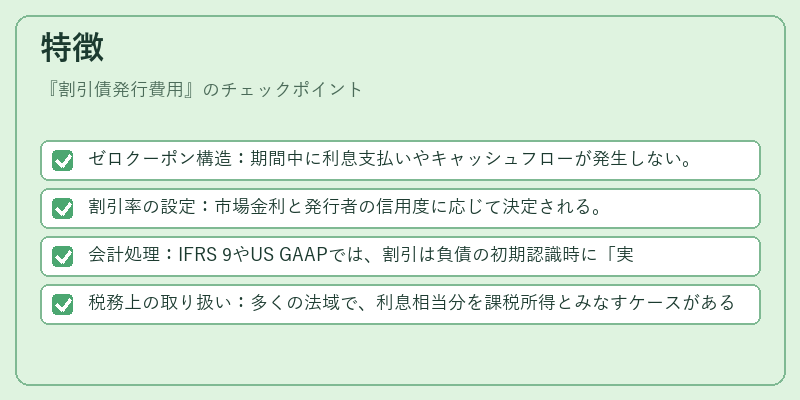

- ゼロクーポン構造:期間中に利息支払いやキャッシュフローが発生しない。

- 割引率の設定:市場金利と発行者の信用度に応じて決定される。

- 会計処理:IFRS 9やUS GAAPでは、割引は負債の初期認識時に「実際の発行コスト」として扱われ、期間中に均等に費用化される。

- 税務上の取り扱い:多くの法域で、利息相当分を課税所得とみなすケースがあるため、税金計算に注意が必要。

現在の位置づけ

近年の低金利環境下では、割引債は特に短期資金調達手段として活用される。

政府はインフラ投資や社会保障費用を賄うためにゼロクーポン国債を発行し、企業はM&Aや設備投資の資金源として利用するケースが増加している。

規制面では、金融機関のバランスシート上での負債計上方法が注目され、リスク管理・資本適正率への影響も議論されている。

また、近年はESG投資の拡大に伴い、環境関連プロジェクト向けの割引債(グリーンボンド)や社会インフラを対象とした社会的割引債が登場し、投資家層の多様化が進んでいる。

×

続きを読むには確認が必要です