割引債償還期間とは、発行時に額面より低い価格で売却され、満期に額面を受け取るまでの期間である。

目次

概要

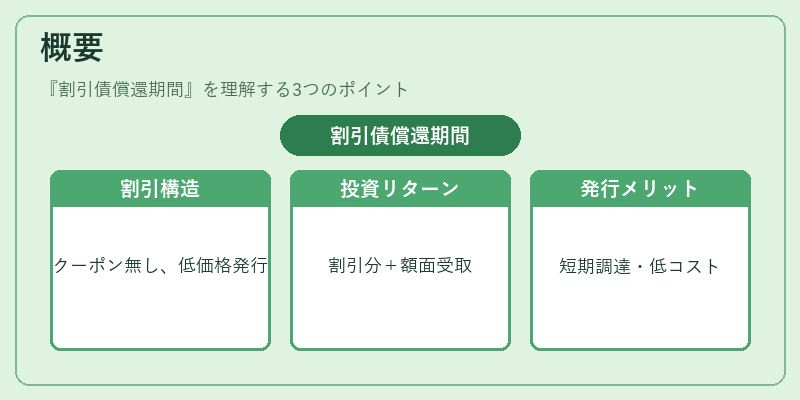

割引債は利付債と対照的に、定期的なクーポン支払いがなく、発行時点で額面(償還金)よりも低い価格(割引価格)で市場へ提供される。投資家は購入時の割引分を利益として受け取り、満期時に額面を受取ることでリターンを確定させる。この構造は、発行体が短期間に資金調達を済ませつつ、長期的な負債を低コストで維持できる点で有効となり、特に国債や企業の資金繰りに利用されてきた。割引債は「ゼロクーポン債」とも呼ばれ、利息支払がないため投資家は価格変動によるキャピタルゲインを主なリターンとする。

役割と機能

- 資金調達手段:発行体は額面より低い価格で即座に現金を得られ、長期的な負債を維持できる。

- 投資家のキャッシュフロー管理:満期まで定期支払がないため、短期的な資金需要が少なく、ポートフォリオの流動性調整に利用される。

- 利率決定メカニズム:市場金利と発行時点での割引率が価格を決定し、投資家は満期までの実質的な利回り(Yield to Maturity)を計算できる。

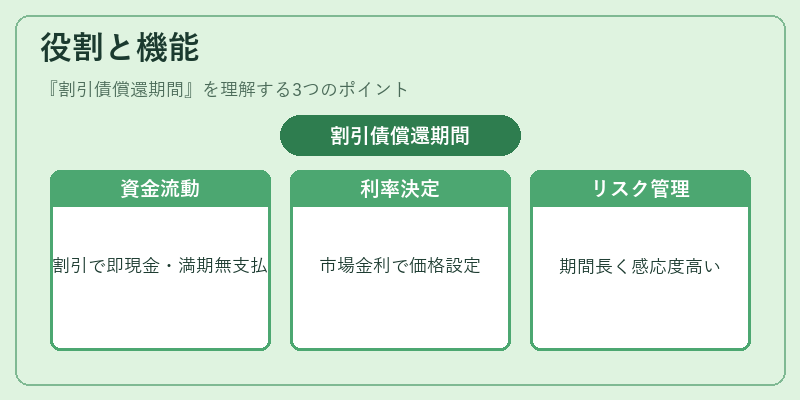

- リスク管理:期間が長いほど金利変動に対する感応度が高く、デュレーションやコンベクシティを用いてヘッジ戦略を構築できる。

特徴

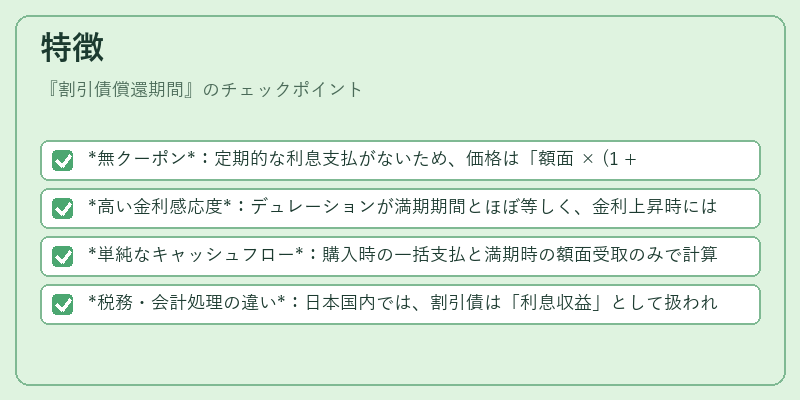

- 無クーポン:定期的な利息支払がないため、価格は「額面 × (1 + r)⁻ⁿ」で決まる。

- 高い金利感応度:デュレーションが満期期間とほぼ等しく、金利上昇時には価格下落が大きくなる。

- 単純なキャッシュフロー:購入時の一括支払と満期時の額面受取のみで計算が容易。

- 税務・会計処理の違い:日本国内では、割引債は「利息収益」として扱われる場合があり、IFRS 9により減損測定方法が異なる。

現在の位置づけ

近年、低金利環境下で国や企業が長期的な資金調達を行う際、割引債はコスト効率の高い選択肢として再評価されている。特に、中央銀行による量的緩和政策の一環として発行された国債は、投資家が安全資産とみなすケースが多く、流動性を確保しつつ金利リスクを抑える手段として利用されている。規制面では、IFRS 9や米国のASC 310により、割引債は「貸付金」として評価・減損処理が求められるため、金融機関はその会計上の取り扱いを重視している。また、市場参加者間でのデュレーション管理やヘッジファンドによる価格差取引(carry trade)など、投資戦略に組み込まれるケースも増えている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事