先行投資のディスカウントレートとは、スタートアップやベンチャー企業への初期投資において、将来のキャッシュフローまたは評価額を現在価値へ割り引くために設定される率である。

このレートは、流動性リスク・市場不確実性・高い失敗率といった先行投資固有のリスクプレミアムを定量化し、投資家が期待する内部収益率(IRR)に反映させるために用いられる。

概要

スタートアップは初期段階で事業モデルや市場規模が未確定であるため、伝統的なDCF分析を適用しづらい。そこで投資家は「先行投資のディスカウントレート」を設定し、将来のシリーズAやBラウンド時点での評価額に対して割引率を掛けることで現在価値を算出する。この手法はシードラウンド・プレマネーといった早期資金調達で特に重要となり、投資判断やポートフォリオ管理に不可欠な指標となっている。

また、コンバーチブルノートやSAFE(Simple Agreement for Future Equity)では、ディスカウントレートが「割引率」として明記されることが多く、将来の株式転換時点での価格を決定する際に直接的な役割を果たす。

役割と機能

- 評価額設定の補助 – 先行投資では企業価値が確立されていないため、ディスカウントレートは将来の評価額(例:シリーズA時点)に対して適用され、現在価値を算出する。

- リスクプレミアムの定量化 – 失敗率や流動性不足といったリスク要因を数値化し、投資家が期待収益を測る基準となる。

- 転換価格決定 – SAFEやコンバーチブルノートにおいては、ディスカウントレートが転換時の株価割引率として機能し、投資者保護とインセンティブ調整を両立する。

- IRR計算への組み込み – 予想出口(IPO・M&A)に対してディスカウントレートで現在価値を算出し、内部収益率を評価することで投資意思決定に活用される。

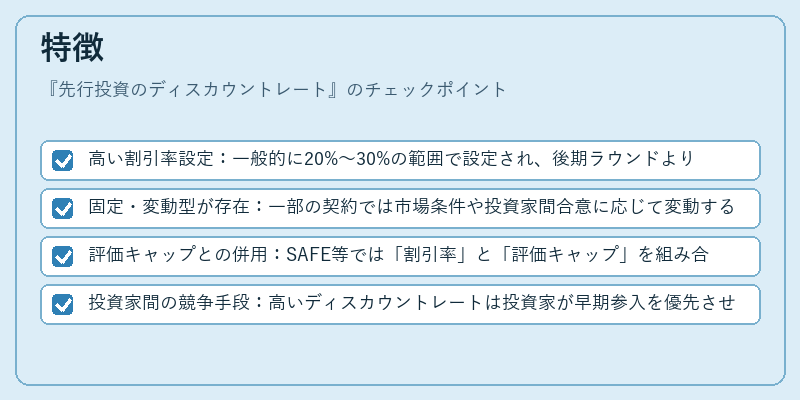

特徴

- 高い割引率設定:一般的に20%〜30%の範囲で設定され、後期ラウンドよりも大きい。

- 固定・変動型が存在:一部の契約では市場条件や投資家間合意に応じて変動するディスカウントレートを採用。

- 評価キャップとの併用:SAFE等では「割引率」と「評価キャップ」を組み合わせ、転換価格を二重に制御。

- 投資家間の競争手段:高いディスカウントレートは投資家が早期参入を優先させるインセンティブとなり、スタートアップ側では複数投資家との交渉材料になる。

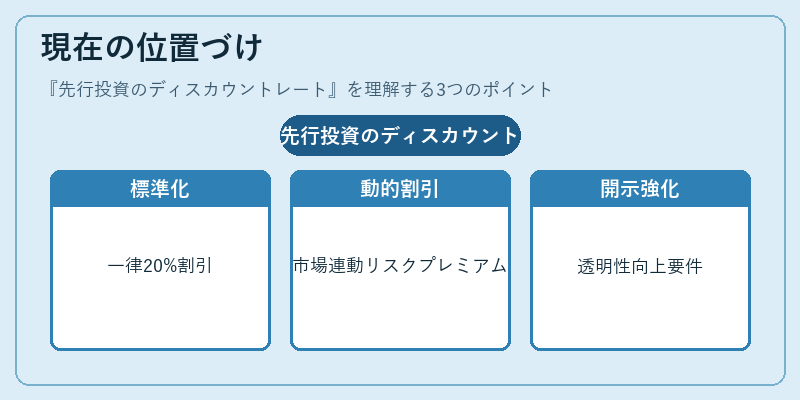

現在の位置づけ

近年、ベンチャーキャピタルやエンジェルファンドは標準化された投資契約(SAFE・コンバーチブルノート)を採用し、ディスカウントレート設定が一律化されつつある。特に20%前後の割引率が業界標準として浸透しているケースが多い。

また、市場環境や金利水準の変動に応じて「ダイナミックディスカウント」が検討されることもあり、投資家はリスクプレミアムを市場条件と連動させる手法を模索している。

規制面では特別な枠組みは存在しないが、投資契約の透明性向上や投資者保護の観点から、ディスカウントレートの開示要件が強化されつつある。

総じて、先行投資におけるディスカウントレートは、リスク調整済み評価を提供し、スタートアップと投資家双方の意思決定プロセスを円滑化する重要なツールとして位置づけられている。

続きを読むには確認が必要です