Discount Windowとは、中央銀行が金融機関に対して短期資金を供給するための貸付制度である。主に流動性不足時に利用され、信用緊張を和らげる「最後の貸し手」として機能する。

概要

Discount Windowは1913年に米国連邦準備制度(FRB)が制定した連邦準備法に基づき設立された。以降、欧州中央銀行(ECB)や英国銀行(BoE)、日本銀行(BoJ)、中国人民銀行(PBoC)など、多くの主要中央銀行が同様の仕組みを導入している。目的は金融機関が市場で資金調達に困難を抱える際、安定的かつ迅速な流動性供給を行い、システム全体の信用安定を図ることである。制度設計には「ディスカウントレート」と呼ばれる利率設定が含まれ、通常は市場金利よりも高めに設定されている点が特徴である。

役割と機能

Discount Windowは以下のような場面で活用される。

1. 流動性供給:金融機関が短期資金を必要とする際、担保付きで中央銀行から直接借入できる。

2. 信用政策ツール:ディスカウントレートの調整により、市場金利への影響力を行使し、マクロ経済の安定化を図る。

3. 金融危機時の緊急措置:2008年金融危機やCOVID‑19パンデミック時には、特別貸付枠(例:FRBのEmergency Liquidity Facility)が設置され、通常よりも低い利率で資金供給が行われた。

4. 市場シグナリング:ディスカウントレートを通じて中央銀行の金融政策姿勢を示し、市場期待に影響を与える。

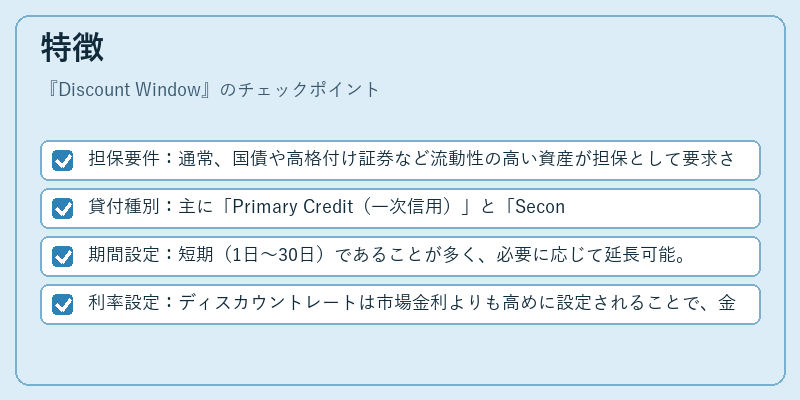

特徴

- 担保要件:通常、国債や高格付け証券など流動性の高い資産が担保として要求される。

- 貸付種別:主に「Primary Credit(一次信用)」と「Secondary Credit(二次信用)」という二つの枠組みが存在し、利用条件や金利が異なる。

- 期間設定:短期(1日~30日)であることが多く、必要に応じて延長可能。

- 利率設定:ディスカウントレートは市場金利よりも高めに設定されることで、金融機関の自発的な資金調達を促すインセンティブとなっている。

現在の位置づけ

近年では、デジタル通貨やフィンテックの台頭に伴い、ディスカウントWindowは従来の貸付枠だけでなく、オンラインプラットフォームを介した即時資金供給へと拡張されつつある。

- 規制強化:EUでは「金融安定性フレームワーク」の一環として、ディスカウントWindowの透明性や監督基準が厳格化されている。

- 政策ツールとしての再評価:低金利環境下で中央銀行はディスカウントレートを調整しつつ、金融機関の資本バッファー維持を支援する役割を強めている。

- 国際協調:グローバルな流動性ショック時には、主要中央銀行が共同で特別貸付枠を設置し、相互に担保交換や資金供給を行うことでシステムリスクの分散を図っている。

Discount Windowは金融機関と市場との橋渡しとして不可欠な制度であり、中央銀行が金融安定性を維持するための核心的手段となっている。

続きを読むには確認が必要です

関連記事