先行投資のディスカウントキャッシュフロー法とは、スタートアップやベンチャー企業に対して将来期待されるキャッシュフローを予測し、それらをリスク調整済み割引率で現在価値へ折り戻すことで評価額を算出する手法である。

概要

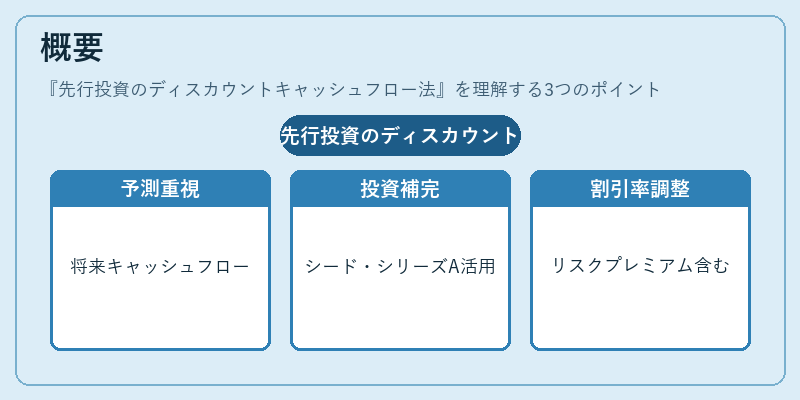

ディスカウントキャッシュフロー(DCF)法は企業価値評価の古典的枠組みだが、スタートアップでは実績ベースのキャッシュフローが乏しいため、将来予測に重きを置く「先行投資版」が登場した。

この手法はシードラウンドやシリーズAでのプレマネー・ポストマネー評価を補完し、投資家と創業者間の合意形成を数値的根拠に基づくものにする。

予測期間は通常3〜5年に設定され、その後はターミナルバリューで企業の長期的な成長余地を捉える。投資家は市場環境、競合優位性、技術成熟度などを定量化し、割引率にはベンチャー特有のリスクプレミアム(エクイティ・リスク・プレミアム)を加味する。

役割と機能

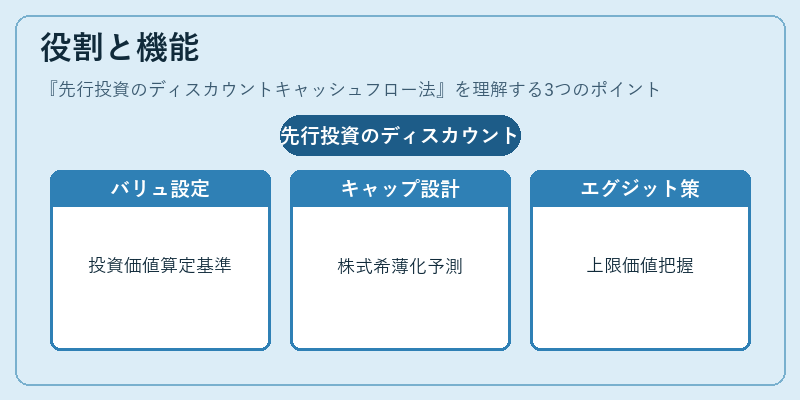

先行投資のDCF法は以下の場面で活用される。

- バリュエーション設定:シードラウンドにおいて、創業者が提示するビジネスプランを客観化し、SAFEやコンバーチブルノートの転換価格を算定する基準となる。

- キャップテーブル設計:投資額と評価額から発行株式数を決定し、将来のシリーズA・Bでの希薄化シナリオを予測できる。

- エグジット戦略策定:IPOやM&A時における企業価値の上限を把握し、投資家へのリターン期待を具体化する。

- リスク管理:割引率とシナリオ分析で不確実性を数値化し、ポートフォリオ全体のリスク調整済み収益率(IRR)を算出できる。

特徴

| ポイント | 説明 |

|---|---|

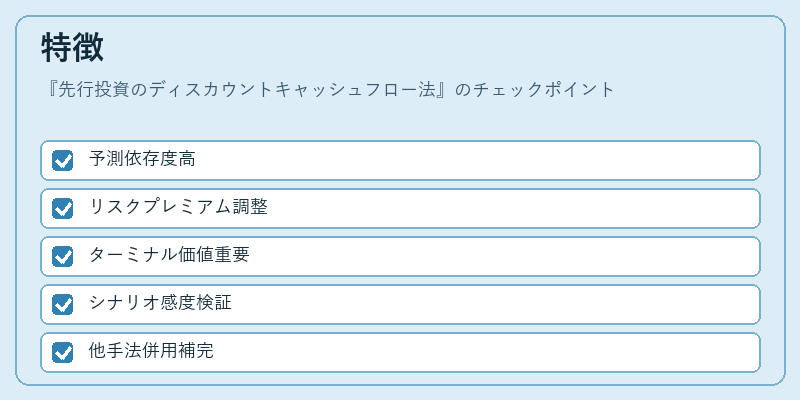

| 予測依存度が高い | 実績データが乏しいため、売上・利益・キャッシュフローの仮定に大きく左右される。 |

| リスクプレミアム調整 | ベンチャー投資は市場平均より高いリスクを伴うため、割引率に追加プレミアムが設定される。 |

| ターミナルバリューの重要性 | 予測期間終了後の企業価値を捉えることで、将来成長余地を反映できる。 |

| シナリオ分析と感度検証 | 「ベスト」「ワースト」ケースで複数モデルを構築し、主要パラメータ(売上成長率・EBITDAマージン)の変動に対する価値の敏感性を測定できる。 |

| 他手法との併用 | 同業比較や先物価格法と組み合わせることで、単一モデルの限界を補完し、投資判断の堅牢性を高める。 |

現在の位置づけ

近年、データドリブンな予測ツールやクラウドベースのファイナンスモデリングプラットフォームが普及したことで、先行投資のDCF法はより実務的に利用されるようになった。

- スタートアップ評価の多様化:SAFEやコンバーチブルノートといった柔軟な金融商品との組み合わせで、投資家はリスクを分散しつつも将来価値への期待を数値化できる。

- 規制・税務環境の変化:企業評価に対する監査基準や税務上の認識が明確化され、DCF法の算定根拠がより透明化している。

- 市場トレンド:シリーズA以降では、DCFと比較会社分析(CCA)をハイブリッドで適用し、投資家は「シナリオベース」かつ「市場感覚」の両面から評価できるようになった。

- 教育・普及活動:VCファンドやエンジェルネットワークがDCFの基礎講座を提供し、創業者側も自身でモデル作成できるスキルを習得するケースが増加している。

先行投資のディスカウントキャッシュフロー法は、スタートアップに対する数値的根拠を提供し、投資家と創業者間の合意形成を合理化する重要な手段である。

続きを読むには確認が必要です