離散リベートとは、金融派生商品やデリバティブ取引において、特定の条件が満たされた時点で一括して支払われるキャッシュフローを指す。

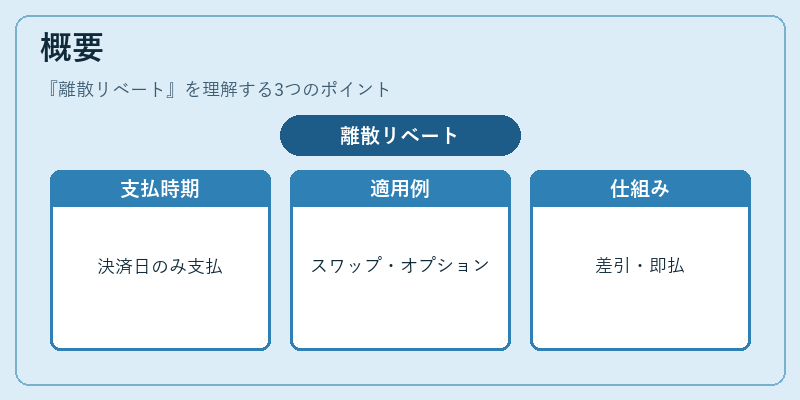

概要

離散リベートは、連続的なリベート(例えば、金利スワップの浮動金利付与と同時に行われる調整)とは対照的に、事前に定められた決済日や監視日にのみ支払われる形態である。

金融契約上では「リベート条項」として明記され、主に以下のような場面で用いられる。

- 金利スワップ:浮動金利の計算期間終了時に固定された金額を差し引く形で支払われる。

- バリアオプション:監視日ごとにバリアに到達した場合、事前設定されたリベートが即座に支払われる。

- CDS(クレジット・デフォルト・スワップ):回収権利の行使時に一定額を受け取る形で設計されることもある。

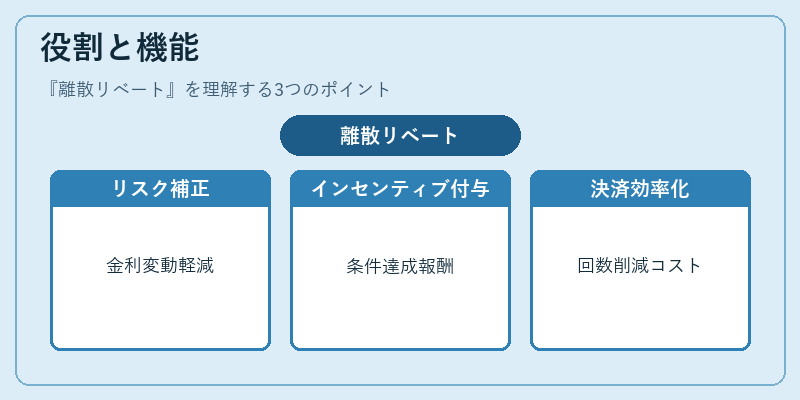

役割と機能

離散リベートは、キャッシュフローの調整やリスクヘッジを実現する手段として機能する。具体的には:

- リスク補正:金利変動に対する過剰なリスクを軽減し、取引当事者間の公正性を保つ。

- インセンティブ付与:特定条件(例:バリア到達)を満たすことで即時報酬を得る仕組みを提供。

- 決済効率化:連続支払に比べ、決済回数が限定されるため、クレジットリスクとオペレーションコストを削減できる。

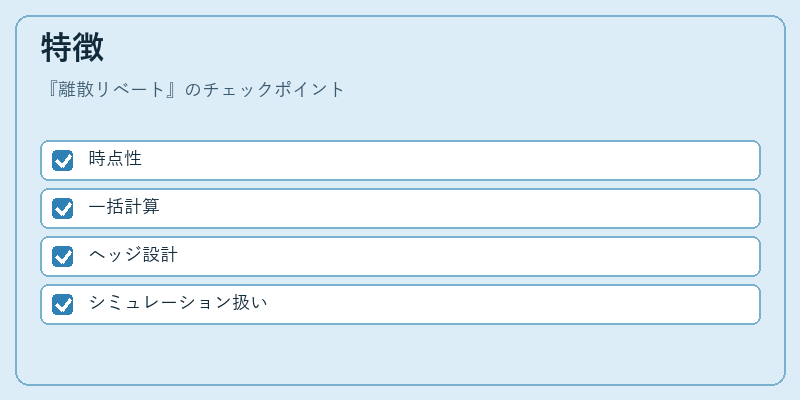

特徴

| 項目 | 説明 |

|---|---|

| 時点性 | 監視日・決済日にのみ発生し、連続的なキャッシュフローとは区別される。 |

| 計算単純化 | 各支払期ごとに一括計算でき、複雑な積分や微分を必要としないケースが多い。 |

| リスク管理 | 支払時点での市場状況を反映するため、ヘッジ戦略をより明確に設計可能。 |

| 価格モデルへの影響 | モンテカルロ法やブラック・ショールズ拡張でのシミュレーションにおいて、離散リベートはステップごとのキャッシュフローとして扱われる。 |

現在の位置づけ

近年の金融市場では、取引コストの削減と規制遵守が重視されているため、離散リベートを採用した商品設計が増加している。

- 規制対応:決済日ごとの明確なキャッシュフローは、監査やレポーティング要件に適合しやすい。

- 市場拡張:バリアオプションやスワップ・アレンジメントの多様化に伴い、離散リベート付き商品が新たな投資戦略として位置付けられている。

- 価格モデル進化:高頻度取引環境下での時価評価を行う際、離散リベートはシミュレーション精度向上に寄与し、CVA(クレジット・バリュー・アジャストメント)計算にも組み込まれることが一般的になっている。

続きを読むには確認が必要です