可処分所得負債比率とは、個人が税金・社会保険料等を差し引いた後の手取り収入に対して、年間総負債残高(住宅ローン・カードローン・リボ払いなど)を割った割合である。

目次

概要

可処分所得負債比率は、家計の健全性を測る指標として長年用いられてきた。個人が実際に使える資金(可処分所得)がどれだけ負債返済に充てられるかを定量化することで、借入過多によるリスクを早期に把握できるよう設計された。従来の「負債比率」や「返済負担率」が総収入または固定費を基準にしていた点と異なり、可処分所得ベースで算出するため、税金や社会保険料など実質的に手元に残る資金との関係が明確になる。家計簿アプリや個人財務管理サービスでは、この比率を自動計算し、ユーザーへ返済負担の可視化を提供するケースが増えている。

役割と機能

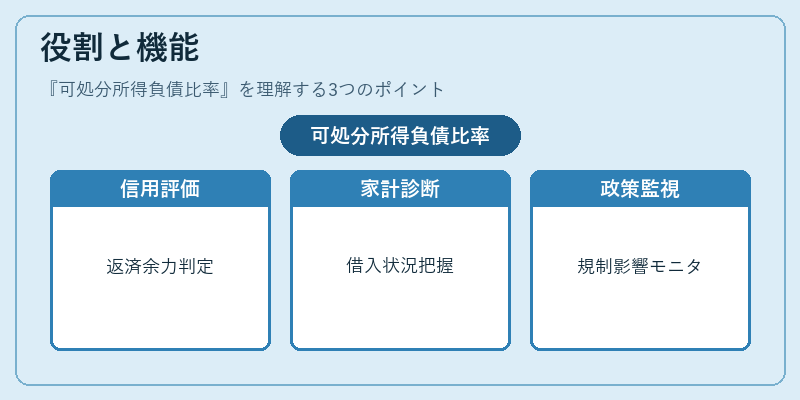

- 信用評価:金融機関はローン審査時に借入者の返済能力を判断するために可処分所得負債比率を参照する。比率が低いほど返済余力が高く、審査通過確率が上がる。

- 家計診断:個人はこの指標で自らの借入状況を把握し、リボ払いからカードローンへの切替や繰上げ返済のタイミングを決定できる。

- 政策監視:政府・金融庁は消費者保護観点から、住宅ローン控除や消費税率変更が家計負債比率に与える影響をモニタリングし、必要に応じて指導や規制を行う。

- 投資判断:FIRE(Financial Independence, Retire Early)志向者は可処分所得負債比率を低く保つことで早期退職を実現するための目安とし、投資配分や貯蓄率を調整する。

特徴

- 可処分所得ベース:税金・社会保険料後の手取り収入を基準にしている点が最大の特徴。

- 総負債対象:住宅ローン、カードローン、リボ払い、個人向け融資など、すべての借入残高を合算する。

- 単純な計算式

[

\text{可処分所得負債比率} = \frac{\text{年間総負債残高}}{\text{年間可処分所得}}

] - 比較対象の明確化:同一世帯内で異なる収入構造を持つ場合でも、可処分所得ベースにより公平な比較が可能。

- 閾値の設定:一般的には30%未満が健全とされるが、生活水準や将来設計に応じて調整する必要がある。

現在の位置づけ

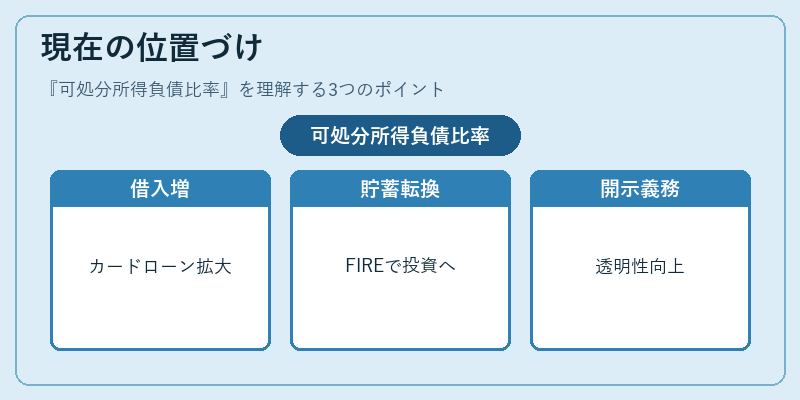

近年、低金利環境とデジタル金融サービスの拡大により、個人の負債構造は多様化している。カードローンやリボ払いの利用増加は可処分所得負債比率を上昇させ、家計全体の返済負担が高まっている。一方で、FIRE運動の広がりに伴い、可処分所得を貯蓄・投資へ転換するケースも増加しており、同指標は個人財務戦略の重要なチェックポイントとなっている。金融機関側では、AIによる信用スコアリングと組み合わせてこの比率を活用し、より精緻なリスク評価を行う動きが顕著である。また、消費者保護の観点から、金融庁は貸金業者に対し可処分所得負債比率の開示義務を強化する方針を示しており、透明性向上と健全な借入行動の促進が期待される。

×

続きを読むには確認が必要です