可処分所得投資余力とは、税金・社会保険料等を差し引いた後に残る生活費以外の自由に使える金銭的余裕である。

目次

概要

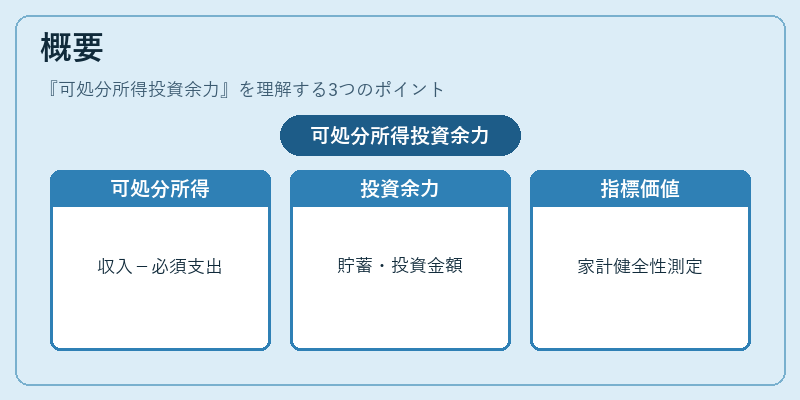

個人が毎月得られる総収入から必須支出(住居費、食費、光熱費など)と税負担を差し引いた残額は「可処分所得」と呼ばれます。この中でさらに生活に直結する必要経費を除外した余剰部分が「投資余力」です。投資余力は、貯蓄や投資へ回すことができる実質的な金額として、家計の健全性と将来設計の基盤を測る指標となります。住宅ローン控除や教育費などの大きな支出項目に対しても、可処分所得投資余力はその負担度合いを把握するための重要な尺度です。

役割と機能

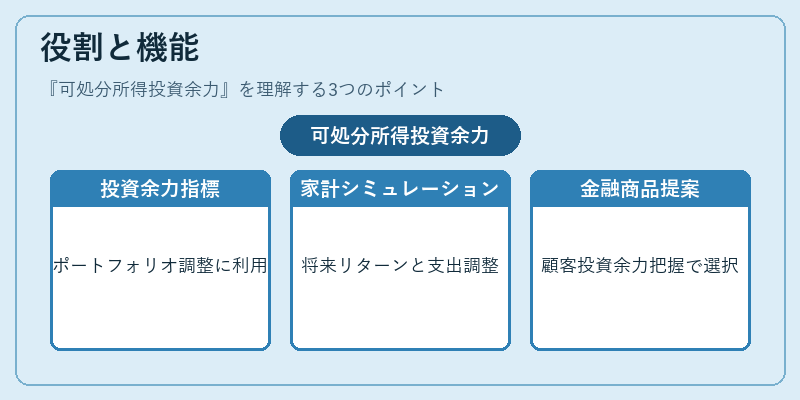

- ポートフォリオ構築の指標:投資余力が高ければ、株式や債券、不動産など多様な資産へ配分できる。逆に余力が低い場合は安全性重視の運用を選択することが一般的です。

- 家計シミュレーションへの活用:ライフプランニングやFIRE(Financial Independence, Retire Early)を目指す際、投資余力を基に将来のリターンと支出をバランスさせるシナリオが作成されます。

- 金融商品の販売戦略:銀行・証券会社は顧客の投資余力を把握し、適切な商品(定期預金、投資信託、ロボアドバイザー)を提案します。

- 政策評価指標:政府や金融機関は国民の投資余力を経済活性化の指標として用いることがあります。税制優遇策(NISA・iDeCoなど)の効果測定にも関連します。

特徴

| 要素 | 可処分所得投資余力 | 一般的な可処分所得 |

|---|---|---|

| 計算範囲 | 生活費以外の自由金額 | 総収入から税・社会保険を差し引いた残高 |

| 目的 | 投資・貯蓄への投下可能性 | 必要経費後の余剰金 |

| 変動要因 | 生活水準、教育費、住宅ローン返済額 | 所得税率、社会保険料率 |

可処分所得投資余力は「流動性比率」や「貯蓄率」とともに個人の金融健全度を測る指標として位置づけられます。特に家計簿アプリや自動積立サービスでは、ユーザーが設定した投資目標額と実際の余力との差異をリアルタイムで提示し、行動変容を促します。

現在の位置づけ

近年の低金利環境下で、個人は預金だけでは十分なリターンが得られないため、投資余力を活用した資産運用への関心が高まっています。デジタルバンキングやロボアドバイザーの普及により、投資余力の把握とその最適配分は容易になりました。また、COVID-19による経済不安で貯蓄率が上昇した一方で、リスク許容度を見直す動きも広がっています。金融規制では、投資余力に対する税優遇策(NISA・つみたてNISA)や個人型確定拠出年金(iDeCo)が推進され、将来の老後資産形成を支援しています。これらの動向は、可処分所得投資余力が単なる家計指標から、長期的な金融戦略に不可欠な要素へと変容していることを示唆します。

×

続きを読むには確認が必要です