可処分所得比率と住宅ローン控除税制改革とは、個人の可処分所得に対する住宅ローン返済負担を示す指標と、それに伴う税制上の優遇措置(住宅ローン金利控除)の改定を総称した概念である。

概要

可処分所得比率は、月間または年次の可処分所得に占める住宅ローン返済額の割合を示し、家計の負担度合いを数値化する。住宅ローン控除税制改革は、住宅購入時に支払う金利の一部を所得税から控除できる制度であり、その上限や適用期間が法改正によって変更されることで、借入コストと節税効果が変動する。両者は個人家計と税制政策の交差点に位置し、住宅購入・返済計画を立案する際の重要指標となる。

役割と機能

可処分所得比率は、家計簿アプリや自動積立サービスで利用者が「固定費」と「流動性比率」を把握しつつ、住宅ローン返済負担を評価するために使われる。税制改革によって控除額が減少すれば、実質的な借入コストは上昇し、繰上げ返済やリボ払いの選択肢が変わる。FIRE(Financial Independence, Retire Early)を目指す人々は、この比率と税制変更を踏まえて「ライフプラン」や教育費の見直しを行う。

特徴

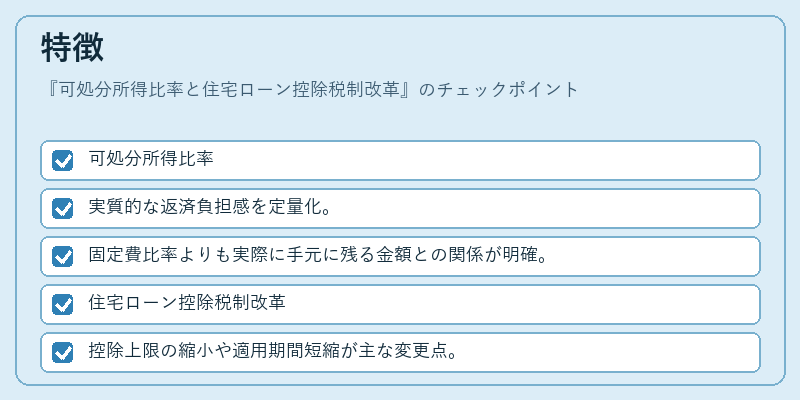

- 可処分所得比率

- 実質的な返済負担感を定量化。

-

固定費比率よりも実際に手元に残る金額との関係が明確。

-

住宅ローン控除税制改革

- 控除上限の縮小や適用期間短縮が主な変更点。

-

税負担と金利負担のバランスを再調整する。

-

両者の相互作用

- 比率が高いほど税制改正による控除減少の影響は大きくなる。

- 改革後に返済計画を見直す必要性が増す。

現在の位置づけ

近年、住宅価格上昇とともに可処分所得比率は高止まりしやすい状況である。税制改革では控除額の縮小が進行しており、これにより借入コストの増大が懸念される。金融機関はローン商品設計を見直し、カードローンやPayPayなどのキャッシュレス決済と組み合わせた返済プランを提供するケースも拡大している。また、FIRE運動の広がりにより、早期繰上げ返済を促す金融商品や自動積立サービスへの需要が増えている。税制改正は今後も家計政策と金融市場に影響を与え続ける重要テーマである。

続きを読むには確認が必要です