可処分所得比率と住宅ローン控除税制改革影響とは、個人の可処分所得に占める住宅ローン関連費用の割合を示す指標であり、同時に住宅ローン控除制度の改正がその比率に与える経済的インパクトを分析する枠組みである。

目次

概要

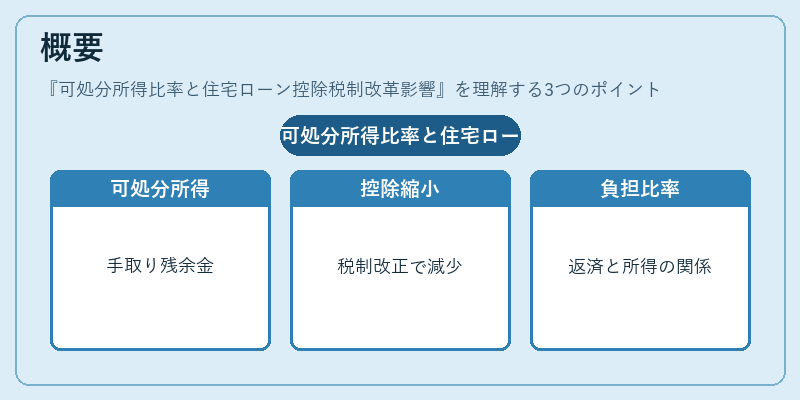

個人家計における可処分所得は、税引き後の手取り額から生活必需品や固定費を差し引いた残余金であり、貯蓄・投資への余力を測る基本指標となっている。住宅ローン控除制度は、一定期間にわたり所得税から住宅取得費用の一部を控除することで、住宅購入者の負担軽減と不動産市場の活性化を図る政策である。しかし、経済情勢や財政健全化の観点から、近年その適用範囲・控除率が段階的に縮小されている。可処分所得比率は、住宅ローン返済額と可処分所得の関係を定量化し、税制改正によってどれだけ負担増となるかを直感的に把握できる指標として注目される。

役割と機能

- 家計管理ツール:家計簿アプリや自動積立サービスは、可処分所得比率を表示することでユーザーが住宅ローンの返済負担度合いをリアルタイムで確認できる。

- 金融商品設計:カードローン・リボ払い等の消費者金融商品は、顧客の可処分所得比率に応じて金利や返済期間を設定し、リスク管理を行う。

- 政策評価指標:政府は住宅ローン控除改革後の可処分所得比率変化を追跡し、税制変更が家計負担に与える影響を定量的に評価する。

- 投資判断材料:FIRE(Financial Independence, Retire Early)志向者は、住宅ローン控除の減少による可処分所得比率上昇を前提に、退職後の生活費計画を再構築する。

特徴

- 負担度合いの直感的把握:単なる返済額ではなく、手取り収入に対してどれだけの割合が住宅ローンに充てられているかを示すため、家計全体のバランスを一目で判断できる。

- 税制改正との連動性:控除率や適用上限が変更されるたびに可処分所得比率は変動し、住宅ローン返済負担の増減をリアルタイムで反映する。

- 他指標との比較容易性:固定費比率・流動性比率などと組み合わせて分析できるため、多角的な家計健全度評価が可能。

- 政策シミュレーションに適応:将来の税制改正を想定した「シナリオ分析」や「感度分析」に利用され、個人・企業レベルでのリスク管理ツールとして機能する。

現在の位置づけ

近年の住宅ローン控除制度は、所得制限や上限額の引き下げを通じて税負担の公平性と財政健全化を図っている。この改正により可処分所得比率は多くの家庭で上昇傾向にあり、住宅ローン返済が可処分所得の大部分を占めるケースが増えている。結果として、家計の余剰金減少や貯蓄・投資への配分制限といった影響が顕在化しており、個人ファイナンスにおける重要な指標となっている。金融機関はこの傾向を踏まえ、住宅ローン商品設計の見直しやリスク管理体制の強化を進めている。また、投資家・政策立案者は可処分所得比率を用いて不動産市場の過熱度や住宅需要の変動をモニタリングし、適切な金融政策や税制調整を検討している。

×

続きを読むには確認が必要です