分配頻度とは、投資信託やETFが保有する資産から得られる利益を投資家に還元するタイミングの頻度である。

目次

概要

投資信託は運用益を「分配金」として定期的に払出す仕組みを採用している。分配頻度は、投資家が現金収入や税務上の処理を計画しやすくするために設けられた概念であり、歴史的には共同投資制度が発展した際から存在している。

役割と機能

分配頻度は投資家のキャッシュフロー管理に直結し、年末調整や確定申告時の所得計算を容易にする。また、再投資(DRIP)を選択すれば複利効果が高まり、分配頻度が短いほど追加購入単位が増えるため運用成績に影響を与える。

特徴

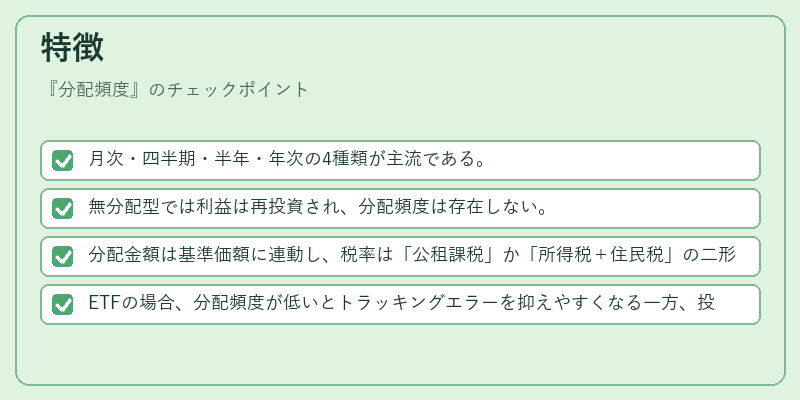

- 月次・四半期・半年・年次の4種類が主流である。

- 無分配型では利益は再投資され、分配頻度は存在しない。

- 分配金額は基準価額に連動し、税率は「公租課税」か「所得税+住民税」の二形態で決定される。

- ETFの場合、分配頻度が低いとトラッキングエラーを抑えやすくなる一方、投資家の流動性需要に応じた選択肢は限定的になる。

現在の位置づけ

近年、パッシブ型ETFやiDeCo向け投信が拡大し、分配頻度の設定は税務上の最適化を図る重要な手段となっている。規制当局は分配計画の透明性を求め、投資家保護観点から「分配金の確定日」や「再投資オプション」の明示が義務付けられつつある。また、ロボアドバイザー等の自動運用サービスでは、個別ニーズに応じた頻度調整が可能となり、従来の固定分配モデルから柔軟性を持った運用へと移行している。

×

続きを読むには確認が必要です