ダイベストメント対象不動産とは、投資家がESG(環境・社会・ガバナンス)原則に基づき、持続可能性の観点から除外することを目的とした不動産資産である。

概要

近年、気候変動対策やサステナビリティへの関心が高まる中、不動産市場も脱炭素化を求められている。ダイベストメント対象不動産は、主に以下のような特徴を持つ資産である。

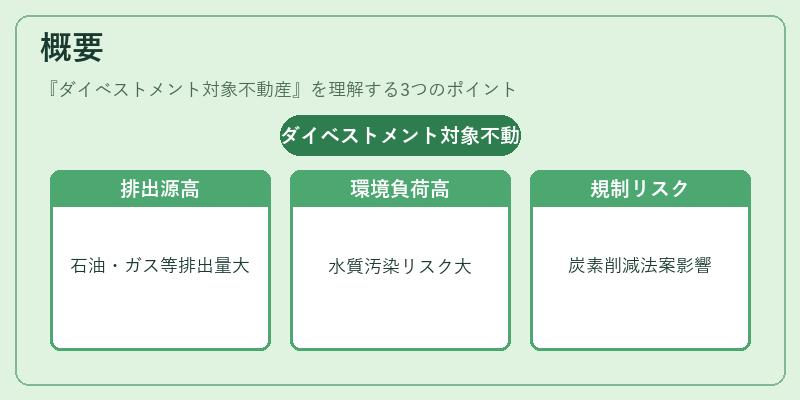

1. 高排出源:石油・ガス採掘施設、石炭火力発電所、重工業用倉庫等、直接的または間接的に大量の温室効果ガスを排出する建物や土地。

2. 環境負荷が大きい:水質汚染リスクの高い産業施設、廃棄物処理場、化学工場等、周辺環境への悪影響が懸念される不動産。

3. 規制・政策上のリスク:将来的に炭素排出削減法案や再生可能エネルギー推進策によって価値が下落する恐れがある資産。

ESG格付け機関(MSCI ESG、S&P Global Ratings 等)は、これらの不動産を「高リスク」または「除外対象」として評価し、PRI(Principles for Responsible Investment)に基づく投資家へ情報提供する。TCFD(Task Force on Climate-related Financial Disclosures)の推奨に従い、企業やファンドはダイベストメントの方針を開示するケースが増えている。

役割と機能

ダイベストメント対象不動産の除外は、投資ポートフォリオに対して以下のような機能を果たす。

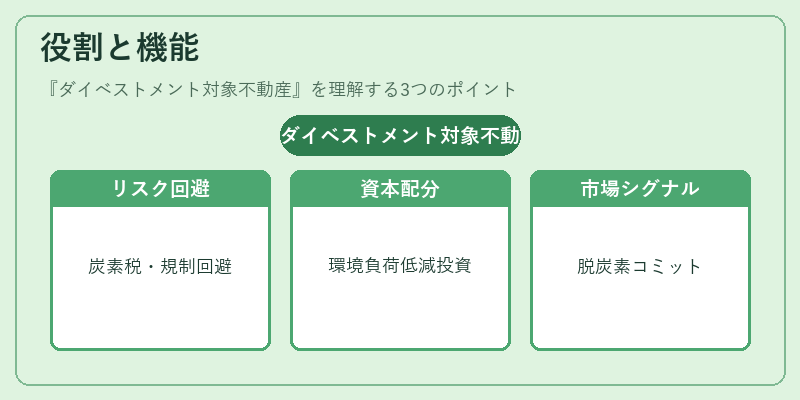

- リスク管理:炭素税や規制強化による財務影響を回避し、長期的な価値安定性を確保する。

- 資本配分最適化:環境負荷の低い不動産へ投資比率をシフトさせ、リターンとリスクのバランスを改善する。

- 市場シグナル:投資家が脱炭素へのコミットメントを示すことで、不動産開発業者や地方自治体に対し環境配慮型プロジェクトへ誘導する。

実務上、ファンドは「ダイベストメントスクリーニングリスト」を作成し、対象不動産の売却または保有期間終了時に除外を実行する。また、グリーンボンドやサステナビリティリンクローンと連携して、脱炭素化資金調達の枠組みを構築するケースも増えている。

特徴

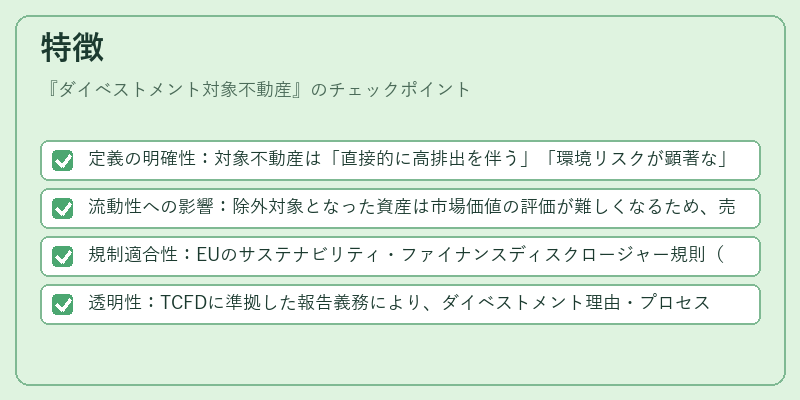

- 定義の明確性:対象不動産は「直接的に高排出を伴う」「環境リスクが顕著な」という二重基準で選別される。

- 流動性への影響:除外対象となった資産は市場価値の評価が難しくなるため、売却時の価格設定に慎重さが求められる。

- 規制適合性:EUのサステナビリティ・ファイナンスディスクロージャー規則(SFDR)や米国SECの気候関連開示要件と連動し、投資家は法的遵守を強化する。

- 透明性:TCFDに準拠した報告義務により、ダイベストメント理由・プロセスが第三者に検証可能となる。

現在の位置づけ

現在、ダイベストメント対象不動産はESG投資の核心概念として確立している。主要な傾向は以下の通りである。

- 規制強化:多くの先進国が炭素排出に対する税制度を導入し、非再生可能エネルギー関連不動産への投資リスクが上昇している。

- 市場拡大:サステナビリティリンクローンやグリーンボンドの発行量増加に伴い、脱炭素化を目的としたファイナンス手段が充実し、対象不動産への資金流入が減少。

- 投資家圧力:PRI加盟機関やアクティビスト投資家からの圧力により、多くのファンドがダイベストメント方針を公式化している。

- 技術進展:建物管理システム(BMS)やIoTデバイスによるエネルギー使用量のリアルタイムモニタリングが可能になり、対象不動産の正確な評価が実現しつつある。

これらを踏まえ、ダイベストメント対象不動産は投資家にとってリスクヘッジだけでなく、持続可能性への社会的責任を果たす手段として不可欠な概念となっている。

続きを読むには確認が必要です