多様性と包摂とは、組織内での個々人やグループが持つ異なる属性(性別・年齢・民族・障害・性的指向・社会的背景など)を尊重し、平等に機会を提供することを目的とした経営理念・実務手法である。

目次

概要

多様性と包摂の概念は、企業がグローバル化や人口構造変動に直面し、異なる視点や経験を活用して競争優位を確立する必要性から生まれた。コーポレートガバナンスの観点では、取締役会・監査役会・指名委員会といった意思決定機関において、多様なバックグラウンドを持つメンバーが存在することがリスク管理やイノベーション促進に寄与するとされる。さらに、企業価値向上のためには株主提案権行使時の多様性への配慮も重要であり、投資家からの期待が高まっている。

役割と機能

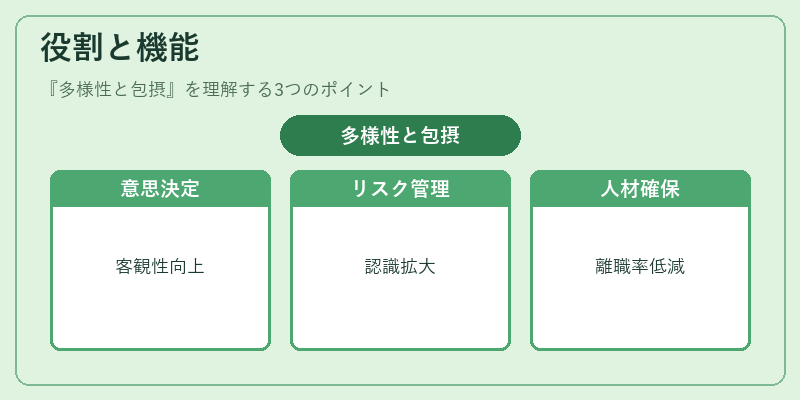

- 意思決定の質向上:多様な視点を持つ取締役や監査人は、偏見を減らし、より客観的かつ包括的な判断を下す。

- リスク管理強化:異なる文化・経験が組織内でのリスク認識を広げ、不測事態への備えを充実させる。

- 人材確保と定着:包摂的な職場環境は、幅広い人材プールから優秀な人材を引き付け、離職率を低減する。

- ESG評価への影響:投資家や規制機関が多様性と包摂の実績を重要視し、企業価値に反映させるケースが増加している。

特徴

| 要素 | 内容 |

|---|---|

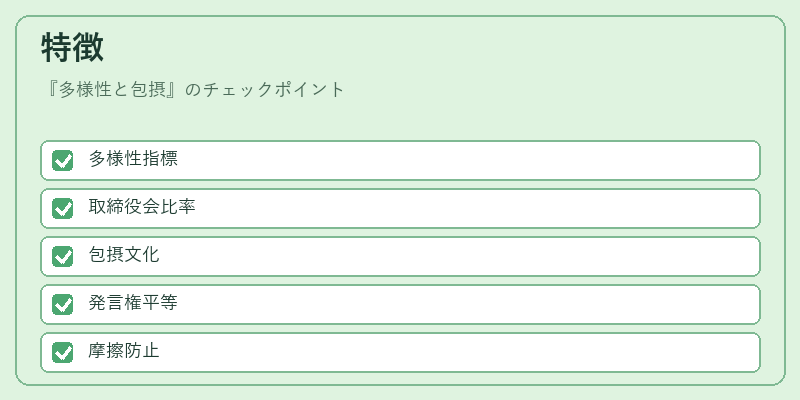

| 多様性(Diversity) | 属性・背景の差異を測定・可視化する指標。主に取締役会構成や社員比率で評価される。 |

| 包摂(Inclusion) | 差異を尊重し、実際に発言権・機会が平等に与えられる文化。従業員満足度調査や意思決定プロセスの透明性で測定される。 |

| 相互補完性 | 多様性だけでは効果を最大化できず、包摂の仕組みが伴わないと逆に摩擦が生じる。 |

多様性は「何」を持っているかを示す指標であり、包摂は「どのようにそれを活用し、誰もが参加できる環境を作るか」に焦点を当てた概念である。

現在の位置づけ

近年、企業統治コードやスチュワードシップコードが多様性と包摂の報告義務を明示し、投資家からの情報開示要求が高まっている。統合報告書(IR)では、ESG指標として「D&I」項目が必須化されるケースが増加し、企業は内部統制・コンプライアンス体制においても多様性と包摂の管理プロセスを設計している。敵対的買収防衛策や委任状勧誘においても、多様な取締役会構成が議決権行使の公平性を担保する手段として評価される。規制面では、SOX法などの内部統制要件と併せて、企業は多様性・包摂を組織文化の一部として定着させることが求められている。結果として、多様性と包摂は単なる社会的責任ではなく、持続可能な企業価値創造に不可欠な要素として位置づけられている。

×

続きを読むには確認が必要です