ダイベストメント対象企業の報告義務とは、投資家やファンドが特定の環境・社会・ガバナンス(ESG)基準に基づき撤退を決定した企業に対し、継続的かつ体系的な情報開示を求める法令または規制上の義務である。

概要

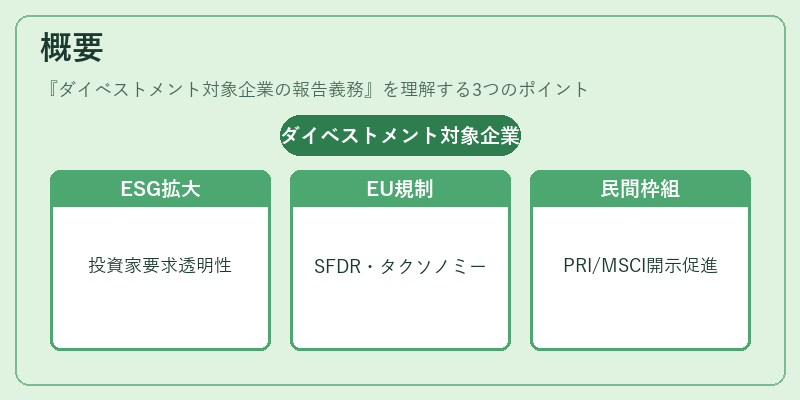

ダイベストメント対象企業の報告義務は、ESG投資の拡大とともに生まれた。投資家が環境負荷や社会的リスクを重視し、持続可能性への配慮を示すために投資先を選別する動きから、企業側に対して透明性を高める圧力が増大した。欧州連合のサステナビリティ関連開示指令(SFDR)やEUタクソノミー規則は、特定の投資対象に対し報告義務を課すことで、ダイベストメント行動を支える情報基盤を整備している。さらに、PRI(Principles for Responsible Investment)やMSCI ESG評価などの民間枠組みも、企業に対するESG情報開示を推進し、投資家が撤退判断を下す際の参照資料として機能している。

役割と機能

ダイベストメント対象企業の報告義務は、以下のような機能を果たす。

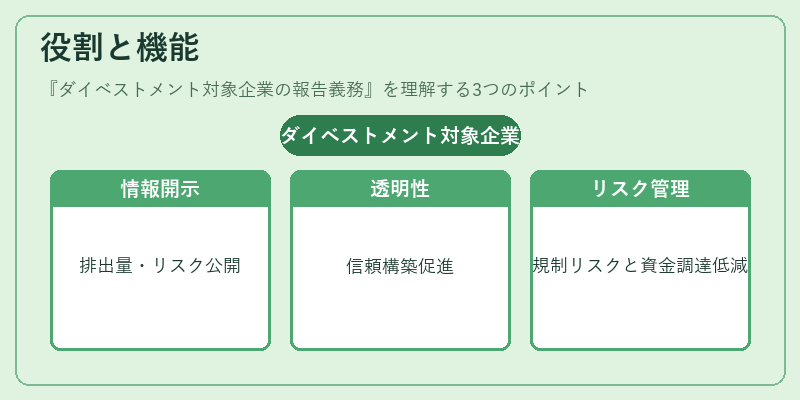

1. 情報提供:Scope 1〜3 の温室効果ガス排出量やサプライチェーンリスク、社会的インパクト(人権・多様性)など、投資判断に不可欠な定量的指標を開示する。

2. 透明性向上:企業の持続可能性戦略と実績を外部に示すことで、ステークホルダー間の信頼構築を促進する。

3. リスク管理:投資家が将来の規制変更や市場変動に備えるため、早期警戒情報として機能する。

4. 資金調達コスト低減:高いESGパフォーマンスを示す企業は、グリーンボンドやサステナビリティリンクローンの発行条件が有利になるケースが増えている。

特徴

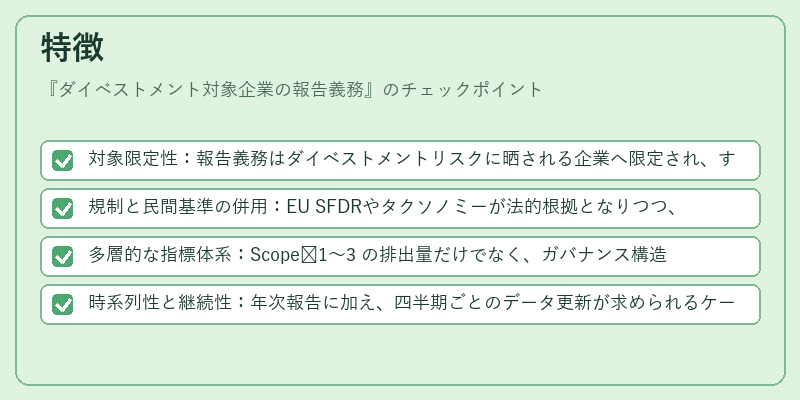

- 対象限定性:報告義務はダイベストメントリスクに晒される企業へ限定され、すべての上場会社を対象とはしない。

- 規制と民間基準の併用:EU SFDRやタクソノミーが法的根拠となりつつ、PRI・MSCI ESG評価など民間基準が補完的に機能する。

- 多層的な指標体系:Scope 1〜3 の排出量だけでなく、ガバナンス構造やサプライチェーン管理、社会的責任指数(GRI、SASB)も含まれる。

- 時系列性と継続性:年次報告に加え、四半期ごとのデータ更新が求められるケースもあり、企業はリアルタイムで情報を提供する体制を整える必要がある。

現在の位置づけ

近年、ダイベストメント対象企業への報告義務は、ESG投資市場全体において不可欠な要素となっている。欧州ではSFDR Article 8/9 の適用拡大とタクソノミー規則の実施により、多くの企業が報告フレームワークを採用している。一方、米国やアジアでも投資家主導の情報開示要求が高まり、GFANZ(Global Financial Accountability Network)やトランジションファイナンスに関するガイドラインが策定されつつある。

企業側は、ESG報告を単なるコンプライアンス手段としてではなく、資本市場での競争優位性と位置づける動きが顕著だ。特にサステナビリティリンクローンやグリーンボンドの発行においては、投資家からの報告義務遵守を条件にするケースが増えているため、企業は情報管理体制とガバナンス構造を強化している。

ダイベストメント対象企業の報告義務は、ESG格付・MSCI ESG・PRI・TCFD・グリーンボンド・サステナビリティリンクローン・カーボンクレジット・Scope 1-3・ダイベストメント・GFANZ・トランジションファイナンスといった幅広い概念と連動し、投資家が持続可能性を重視したポートフォリオ構築を行う際の基盤情報として機能している。

続きを読むには確認が必要です