ダイベストメント対象企業の情報開示とは、投資家が環境・社会的リスクを評価し、除外基準に合致するか否かを判断するために必要なデータと報告プロセスを指す。

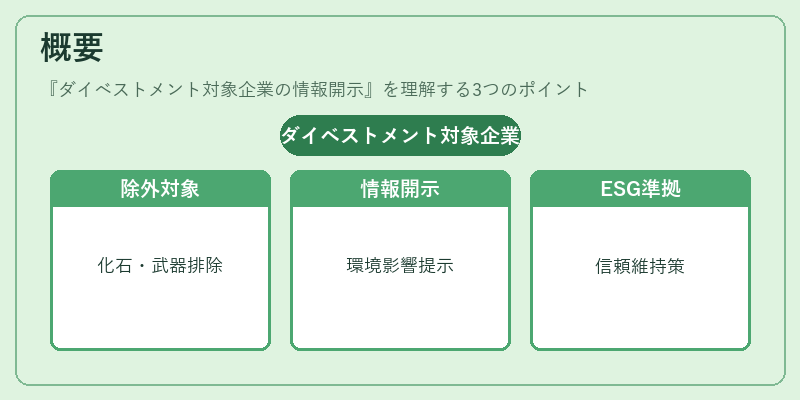

概要

ダイベストメントは、化石燃料や武器製造などの高リスク産業から投資ポートフォリオを除外する手法である。情報開示は、その対象企業がどのような環境・社会的影響を及ぼしているかを定量的・定性的に提示し、投資判断の根拠とする枠組みとして確立された。近年、ESG格付やPRI(Principles for Responsible Investment)への準拠が求められる中で、企業はダイベストメント対象リスクを可視化し、ステークホルダーからの信頼性を維持する必要に迫られている。

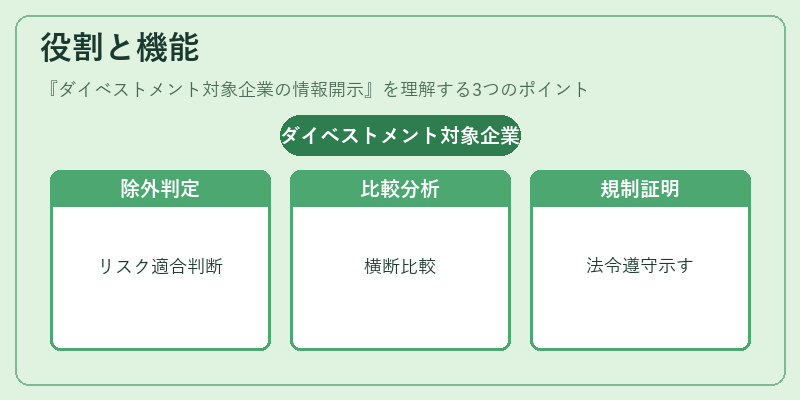

役割と機能

情報開示は投資家に対して以下の機能を提供する。

1. 除外基準の適合判定:企業が特定のリスクカテゴリ(例:Scope 3排出量、武器関連事業)に該当するかを判断できる。

2. 比較分析の基盤:同一セクター内でのリスク度合いを横断的に比較し、ポートフォリオ再構築時の意思決定を支援。

3. 規制遵守の証明:SFDR(EU Sustainable Finance Disclosure Regulation)やEU Taxonomyなど、法令・指針への適合性を示す。

4. 投資家コミュニケーション:ダイベストメント方針に沿った情報提供は、アクティブな投資家との対話を円滑化する。

特徴

- 対象企業限定の焦点:一般的なESG報告と異なり、除外対象となる企業だけに絞った詳細データが求められる。

- 多層的指標統合:Scope 1‑3排出量、TCFD(Task Force on Climate-related Financial Disclosures)推奨項目、PRIの評価基準を同時に組み込む必要性が高い。

- データ品質と検証性:投資家は第三者監査や独立機関による検証結果を重視し、公開情報の信頼性を確保する。

- 動的更新要件:企業活動の変化に応じて定期的な再開示が求められ、継続的なモニタリング体制が必要となる。

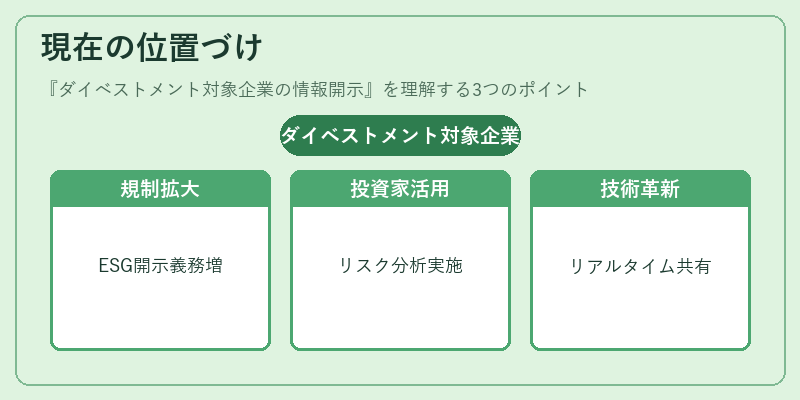

現在の位置づけ

ダイベストメント対象企業の情報開示は、ESG投資の成熟とともに規制化が進む主要テーマである。EUではSFDRやTaxonomyにより上場企業への開示義務が拡大し、米国でもPRI加盟者が自社報告を強化している。また、グリーンボンドやサステナビリティリンクローンの発行条件として、ダイベストメント関連情報が組み込まれるケースが増加。投資家はこれらの開示データを基に、持続可能性と財務パフォーマンスの相関分析を行い、長期的リスク管理を実現している。将来的にはAIやブロックチェーン技術によるリアルタイム情報共有が期待され、ダイベストメント情報開示は金融市場における透明性と信頼性向上の核となる位置づけになる。

続きを読むには確認が必要です

関連記事