非参加型優先株とは、配当や清算時に優先権を有するが、残余資産の分配や追加配当に参加しない株式である。

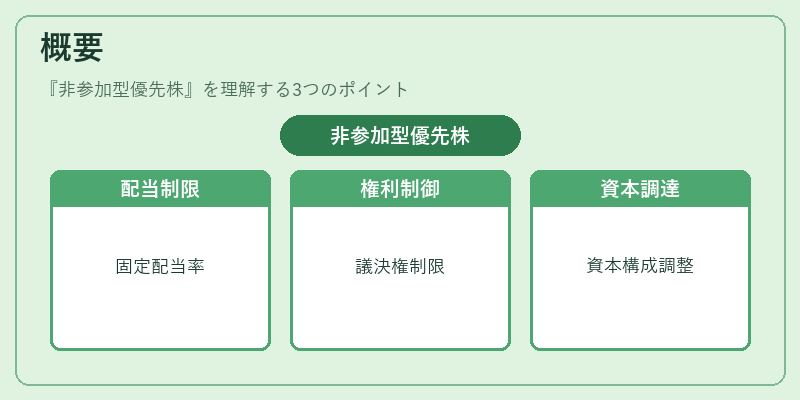

概要

非参加型優先株は、企業が資本構成を柔軟に管理するために発行する株式の一形態である。優先株の中でも「参加型優先株」と対比され、配当額があらかじめ定められた固定配当率に限定される点が特徴である。発行企業は、株主への配当責任を明確化しつつ、株主の権利行使を制限することで、経営の安定性を図る。特に、資本調達の際に株主構成をコントロールしたい上場企業や、資本政策を多様化したい新興企業で採用されることが多い。非参加型優先株は、株主総会での議決権を持たないか、限定的にしか持たないため、経営陣が意思決定を円滑に行えるメリットがある。

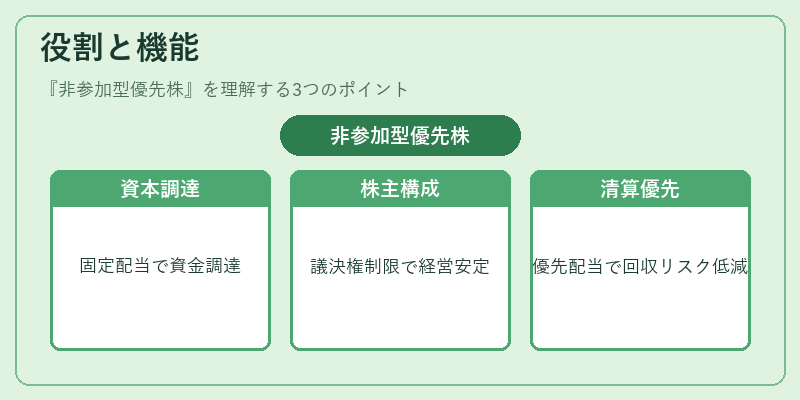

役割と機能

非参加型優先株は、以下のような場面で活用される。

- 資本調達:固定配当率を設定することで、投資家に対してリスクとリターンを明確に提示し、資金調達を円滑にする。

- 株主構成の調整:議決権を制限することで、経営権の集中を防ぎつつ、資本を増強できる。

- 清算時の優先順位確保:清算時に優先株が普通株よりも先に配当を受けることで、投資家の回収リスクを低減する。

- 配当政策の安定化:固定配当率により、企業の配当政策が予測可能になり、投資家の期待を安定させる。

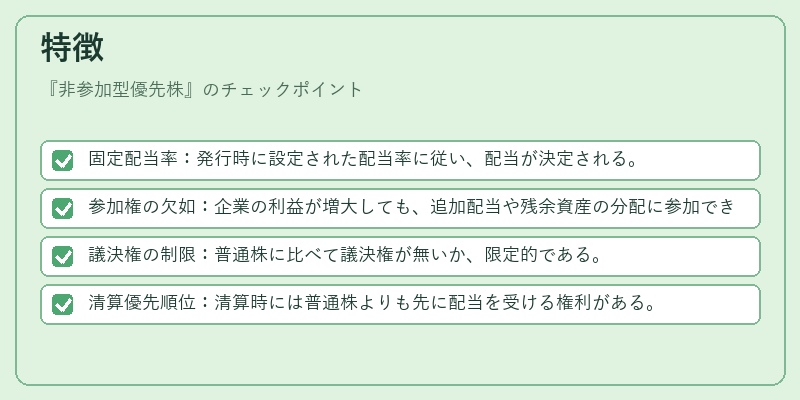

特徴

- 固定配当率:発行時に設定された配当率に従い、配当が決定される。

- 参加権の欠如:企業の利益が増大しても、追加配当や残余資産の分配に参加できない。

- 議決権の制限:普通株に比べて議決権が無いか、限定的である。

- 清算優先順位:清算時には普通株よりも先に配当を受ける権利がある。

非参加型優先株は、固定配当と議決権制限という二重の制約を通じて、企業側の経営自由度と投資家側のリスク管理を両立させる手段である。

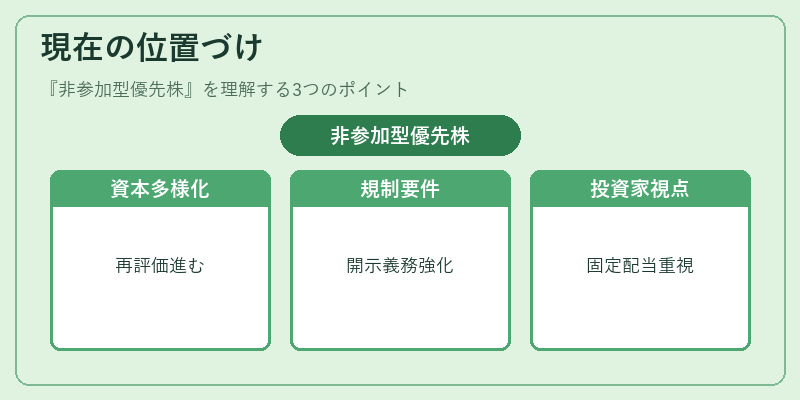

現在の位置づけ

近年、企業の資本構成の多様化が進む中で、非参加型優先株は再評価されている。特に、資本市場が流動性を維持しつつ、企業が資金調達を行う際の選択肢として注目されている。規制面では、証券取引法や会社法に基づく開示義務が課され、投資家保護の観点から透明性が求められる。市場では、非参加型優先株を発行する企業が、株主構成の安定化と資本増強を両立させるケースが増えており、投資家は固定配当と議決権制限のバランスを重視して評価を行っている。さらに、企業の財務健全性を示す指標として、非参加型優先株の発行比率が注目される傾向にある。

続きを読むには確認が必要です