非累積参加型固定利回り優先株とは、株主に対して一定の配当率を保証し、未払配当が累積しないが、追加配当を受ける権利を持つ優先株である。

概要

非累積参加型固定利回り優先株は、企業が資金調達を行う際に発行する優先株の一形態である。

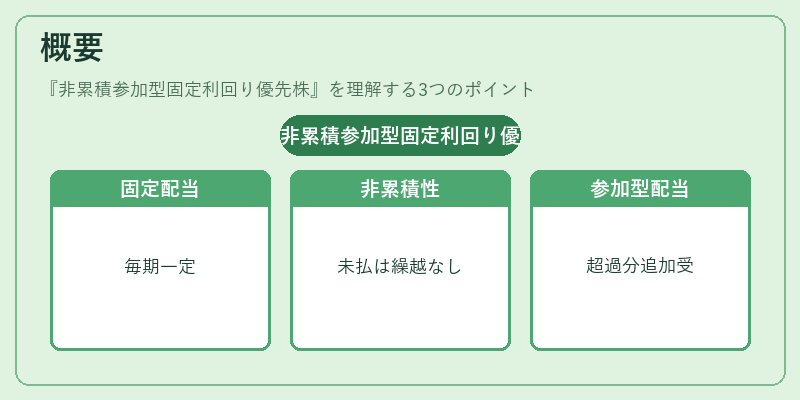

固定利回りという点は、株主が毎期一定の配当金を受け取ることができる点に起因し、投資家に対して安定した収益源を提供する。

一方で「非累積」性は、配当が支払われなかった場合にその分が次期に繰り越されず、翌期以降の配当額に影響しないことを意味する。

「参加型」性は、企業が一定の利益を上回る配当を支払った場合に、株主がその超過分を追加で受け取る権利を有する点である。

この構造は、株主に対して固定収益と同時に業績に応じた追加利益の可能性を提供することで、投資家のリスクとリターンのバランスを取ることを目的としている。

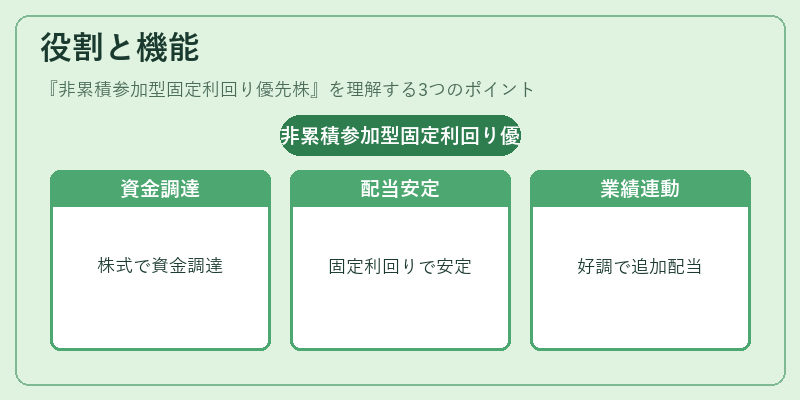

役割と機能

非累積参加型固定利回り優先株は、企業の資本構成において次のような機能を果たす。

- 資金調達手段:株式市場で資金を調達しつつ、既存の普通株主の持分を希薄化せずに済む。

- 配当の安定化:固定利回りにより、企業は配当計画を予測しやすく、投資家は収益を安定して得られる。

- 業績連動性:参加型の仕組みは、企業の業績が好調な際に追加配当を受け取ることで、株主の利益を拡大する。

- 優先順位:清算時には、普通株主よりも優先して配当・残余財産を受け取るが、債務者よりは後になる。

- リスク分散:非累積性により、配当未払いのリスクが次期に持ち越されないため、投資家は将来の配当額に対する不確実性を低減できる。

特徴

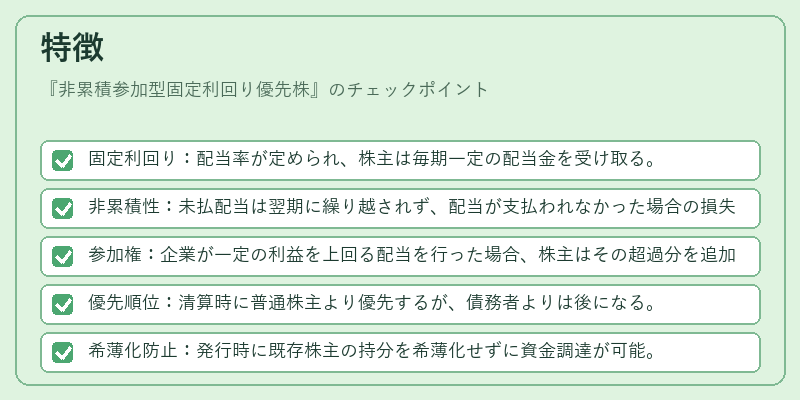

- 固定利回り:配当率が定められ、株主は毎期一定の配当金を受け取る。

- 非累積性:未払配当は翌期に繰り越されず、配当が支払われなかった場合の損失は限定的。

- 参加権:企業が一定の利益を上回る配当を行った場合、株主はその超過分を追加で受け取る権利を有する。

- 優先順位:清算時に普通株主より優先するが、債務者よりは後になる。

- 希薄化防止:発行時に既存株主の持分を希薄化せずに資金調達が可能。

非累積参加型固定利回り優先株は、固定収益と業績連動性を両立させることで、投資家にとって魅力的な投資対象となる。

現在の位置づけ

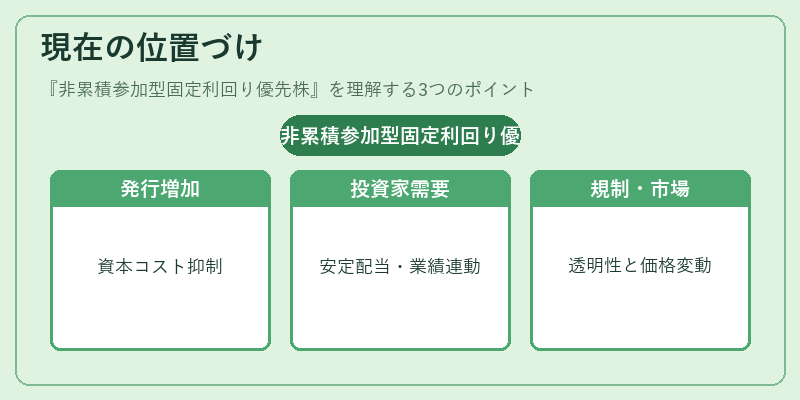

近年、企業が資本コストを抑えつつ資金調達を行うために、優先株の発行が増加している。

非累積参加型固定利回り優先株は、特に安定した配当を求める機関投資家や、業績が好調な企業に対して追加配当を期待する投資家に人気が高い。

証券取引所の上場規程では、優先株の発行に関して発行条件や情報開示義務が明確化されており、投資家保護と市場の透明性が確保されている。

規制面では、金融商品取引法に基づく開示義務や、投資家保護の観点から優先株のリスク説明が求められる。

市場では、優先株の価格は固定利回りと参加権の価値、企業の業績予測、金利環境などが影響し、普通株と同様に変動する。

総じて、非累積参加型固定利回り優先株は、安定収益と業績連動性を兼ね備えた金融商品として、資本市場における重要な位置を占めている。

続きを読むには確認が必要です