デュレーションカーブとは、債券や固定金利資産の価格変動に対する感応度を満期別に示した曲線である。

それは市場金利の変化が各満期の債券価格に与える影響を定量的に比較できるため、ポートフォリオ構築やヘッジ戦略に不可欠な指標となっている。

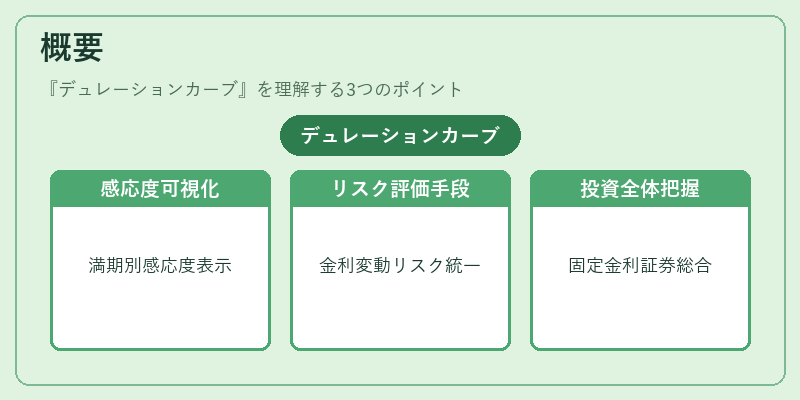

概要

デュレーションカーブは、マコウリー・デュレーションや修正デュレーションといった時間加重平均概念を基盤としており、満期ごとのキャッシュフローの現在価値に対する感応度を可視化したものだ。

債券市場が拡大し、金融商品多様化が進む中で、投資家は金利変動リスクを統一的に評価できる手段を求めた結果、デュレーションカーブという概念が発展した。

この曲線は、国債や社債、転換社債などさまざまな種類の固定金利証券に適用され、個別銘柄だけでなくポートフォリオ全体のデュレーションを一目で把握できる点が特徴である。

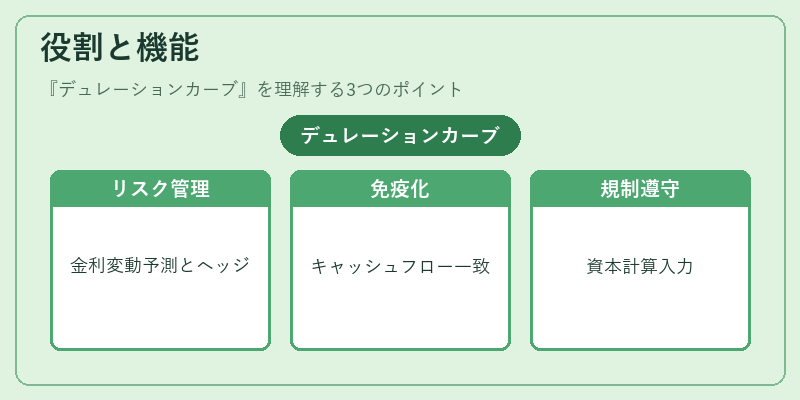

役割と機能

デュレーションカーブは主に以下の場面で活用される。

1. 金利リスク管理:金利上昇時の価格下落幅を予測し、ヘッジ比率を決定する。

2. ポートフォリオ・イミュニゼーション:キャッシュフローとデュレーションを一致させることで、金利変動に対して無抵抗な構造を実現する。

3. パフォーマンス評価:ベンチマーク曲線との乖離を分析し、運用成績の因子分解が可能になる。

4. 規制遵守:資本充足率計算やリスク重み付けにおいて、デュレーションカーブは重要な入力値となる。

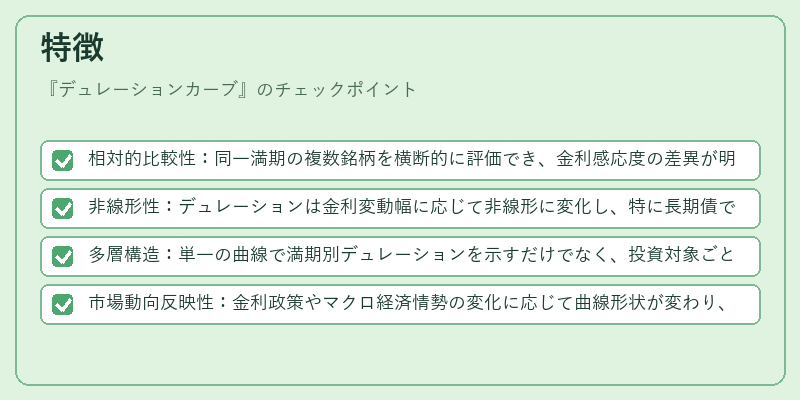

特徴

- 相対的比較性:同一満期の複数銘柄を横断的に評価でき、金利感応度の差異が明確になる。

- 非線形性:デュレーションは金利変動幅に応じて非線形に変化し、特に長期債では凸性(コンベクシティ)との相互作用が顕著になる。

- 多層構造:単一の曲線で満期別デュレーションを示すだけでなく、投資対象ごとに重み付けした平均デュレーションも併記されることが一般的。

- 市場動向反映性:金利政策やマクロ経済情勢の変化に応じて曲線形状が変わり、投資判断材料として即時利用できる。

現在の位置づけ

近年の低金利環境と量的緩和策の継続は、デュレーションカーブをより重要なリスク管理ツールへと押し上げた。

中央銀行や大型機関投資家は、長期金利の変動に備えてポートフォリオ全体のデュレーションを調整することで、資本コストの最適化を図っている。

規制当局も、金融安定性確保のためにバランスシート上の金利リスク評価にデュレーションカーブを組み込む動きを強めており、特に Basel III 以降の資本要件では重み付け計算に利用されるケースが増えている。

また、ESG 投資やサステナビリティ指標への関心拡大とともに、デュレーションカーブは環境・社会的影響を考慮した債券選択の一助としても位置づけられている。

続きを読むには確認が必要です