確定申告書Eの配当控除計算とは、個人納税者が株式や投資信託等から得た配当金に対し、特別控除を適用した上で課税所得を算出する手続きである。

概要

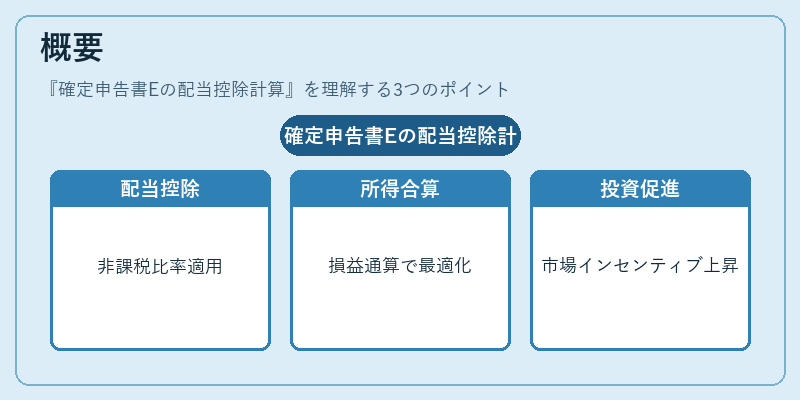

確定申告書Eは、給与所得以外にも複数の所得源がある個人納税者向けに設計された申告書類である。配当控除は、日本における株式等から得た配当金に対し、一定割合を非課税対象とする制度であり、投資家の実効税率を低減させる役割を果たす。これにより、長期的な資産形成を促進するとともに、株式市場への投資インセンティブが高まる。配当控除は「分離課税」とは対照的で、分離課税では配当金に対して一定の税率(約10%)が直接課される一方、確定申告書Eを通じて行う計算では所得全体との合算後に適用されるため、他の所得と損益通算や控除を組み合わせた総合的な税負担の最適化が可能となる。

役割と機能

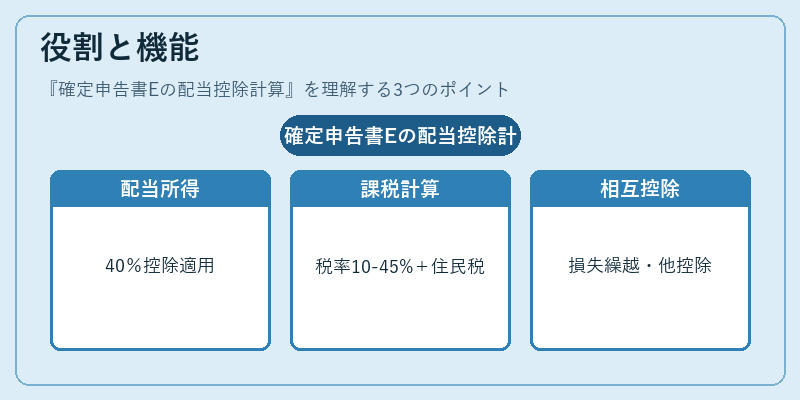

確定申告書Eで行われる配当控除計算は、以下のように機能する。まず、株式等から受け取った配当金の総額を「配当所得」として申告し、そのうえで40%相当分を特別控除として差し引く。次に残りの60%が課税対象となり、個人の所得税率(10〜45%)と住民税率(約10%)が適用される。この計算方法は、配当金を受け取った個人が他の所得源と合わせて総合的に税負担を評価できるよう設計されている。さらに、損失繰越や各種控除(基礎控除・社会保険料控除等)との相互作用により、実際の納税額は個々の財務状況によって大きく変動する。

特徴

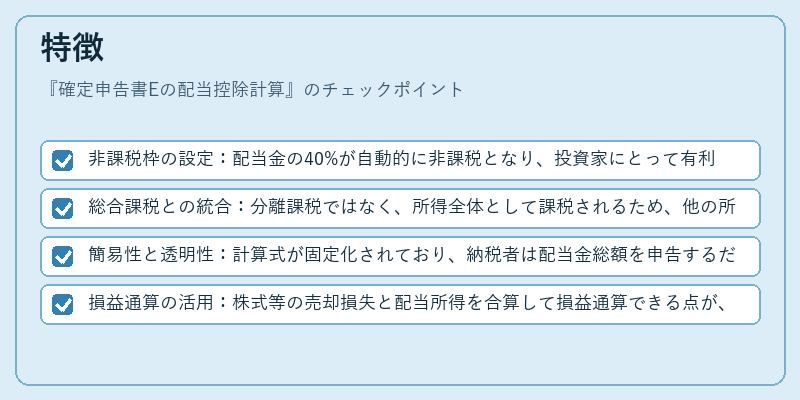

- 非課税枠の設定:配当金の40%が自動的に非課税となり、投資家にとって有利な税制上の優遇措置を提供。

- 総合課税との統合:分離課税ではなく、所得全体として課税されるため、他の所得や控除と連動して最適化が可能。

- 簡易性と透明性:計算式が固定化されており、納税者は配当金総額を申告するだけで自動的に控除が反映される。

- 損益通算の活用:株式等の売却損失と配当所得を合算して損益通算できる点が、他の投資収益との相互作用を促進する。

現在の位置づけ

近年の税制改正により、NISAやiDeCoなどの非課税・税優遇制度と併用されるケースが増加している。配当控除は、これらの制度を利用しながらも実際の所得税負担を抑える手段として重要性を保持している。また、株式市場の国際化に伴い、外国株式からの配当金にも同様の控除が適用されるケースが増え、グローバル投資家への影響も拡大。さらに、地方自治体の税率変更や所得税法改正によっては、課税対象となる割合や控除額に微調整が加わる可能性があるため、納税者は最新情報を確認しつつ、確定申告書Eで適切な配当控除計算を行う必要がある。

続きを読むには確認が必要です