電子マネー発行とは、金融機関がデジタル形式で価値を表す記録(電子マネー)を作成し、利用者に提供する仕組みである。

概要

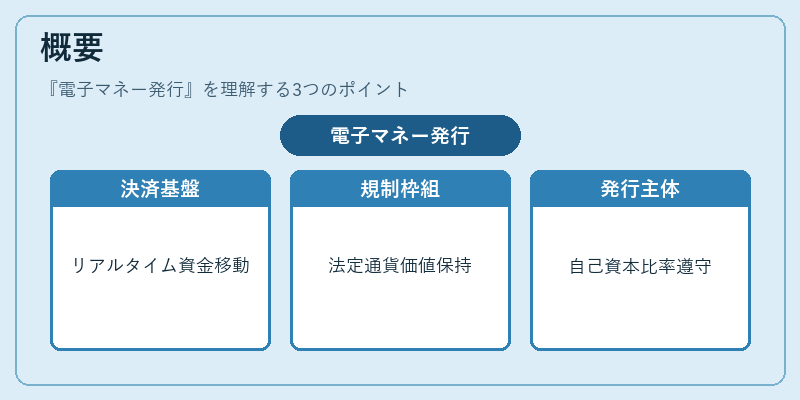

電子マネー発行は、現金の代替として広く普及したデジタル決済手段の根幹をなす。従来の紙幣・硬貨と同等の法定通貨価値を保持しつつ、取引記録や残高管理を電子的に行うため、リアルタイムでの資金移動が可能となる。この制度は、金融庁による「電子マネー発行業務」に関する規制枠組み内で定義され、預金保険機構や金融商品取引法との相互作用も考慮されている。

発行主体は主に銀行・信用金庫・ネット銀行等の金融機関であり、これらは自己資本比率規制(バーゼル合意)を遵守しつつ、顧客へのサービス提供を拡大するために電子マネーを活用している。さらに、国際的な税務協力枠組み(FATCA)や金融庁の「適合性原則」も発行プロセスに影響を与えており、透明性と安全性が重視されている。

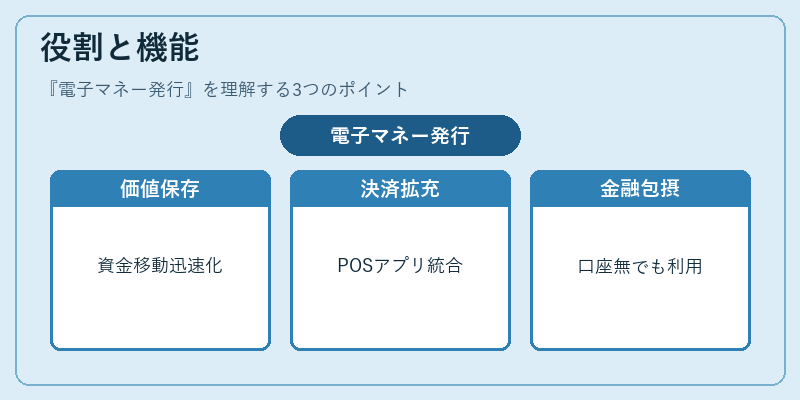

役割と機能

電子マネーは、決済手段としてだけでなく、資金管理・送金・クレジットサービスの一環としても機能する。発行業務においては以下のような役割がある。

- 価値保存:法定通貨と同等の価値を保持しつつ、デジタル上で保管・管理できるため、資金移動の迅速化を実現する。

- 決済インフラの拡充:POS端末やモバイルアプリに組み込まれ、消費者が簡単に支払いやチャージを行えるようにする。

- 金融包摂の促進:銀行口座を持たない層へも決済サービスを提供し、経済活動への参画を広げる。

実務上は、発行者が顧客情報と残高を管理し、取引時に必要な認証・承認プロセスを確立することで、詐欺防止や不正利用の抑制にも寄与している。

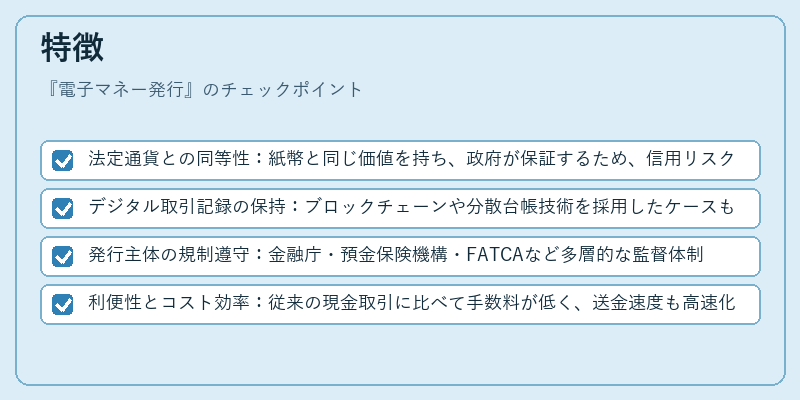

特徴

- 法定通貨との同等性:紙幣と同じ価値を持ち、政府が保証するため、信用リスクは低い。

- デジタル取引記録の保持:ブロックチェーンや分散台帳技術を採用したケースもあり、改ざん防止に優れる。

- 発行主体の規制遵守:金融庁・預金保険機構・FATCAなど多層的な監督体制が存在し、顧客資産の安全性を担保する。

- 利便性とコスト効率:従来の現金取引に比べて手数料が低く、送金速度も高速化される傾向にある。

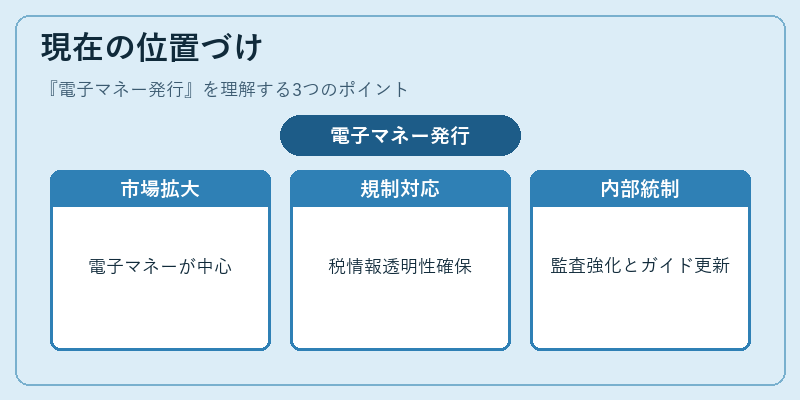

現在の位置づけ

近年、デジタル決済市場は急速に拡大し、電子マネー発行はその中核を担う。金融機関は自己資本比率規制やバーゼル合意の枠組み内でリスク管理を徹底しつつ、新たな収益源として電子マネーサービスを拡充している。また、FATCAやOECDの税務情報交換協定に対応するため、顧客データの正確性と透明性が求められる。

一方で、SOX法(サーベンス・オックスリー法)等による内部統制強化も影響し、発行プロセスは厳格な監査対象となっている。これにより、金融庁は「電子マネー発行業務」のガイドラインを継続的に更新し、消費者保護と市場安定性の両立を図っている。

続きを読むには確認が必要です