早期退職税制とは、個人が定年前に退職し、一定の条件を満たすことで受けられる所得税・住民税の軽減措置である。

概要

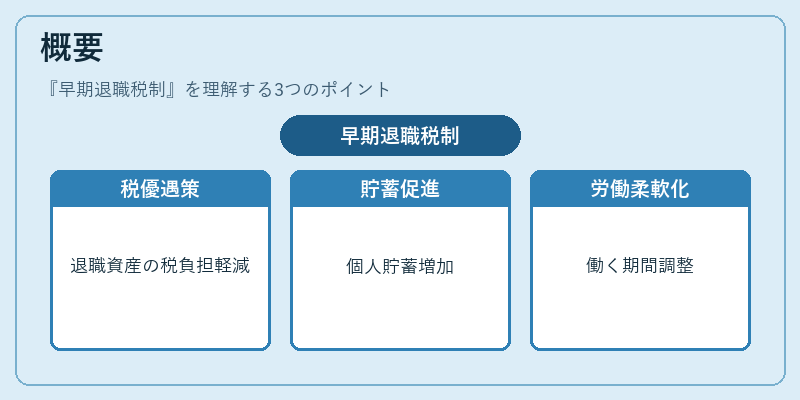

早期退職税制は、労働市場の流動化と高齢化社会への対応策として設計された。従来の公的年金制度では定年以降に受給できるが、個人が自ら退職し資産を運用するケースが増える中で、税制上の優遇措置を提供することで早期退職者の負担軽減と貯蓄意欲向上を図った。制度は、退職時に確定拠出年金や個人型確定拠出年金(iDeCo)等で積み立てた資産を引き出す際に課税される所得の一部を減免する形で実施された。早期退職税制は、税負担の軽減だけでなく、個人が自分のライフプランに合わせて働く期間や収入源を調整できるように設計され、結果として労働市場全体の柔軟性向上にも寄与した。

役割と機能

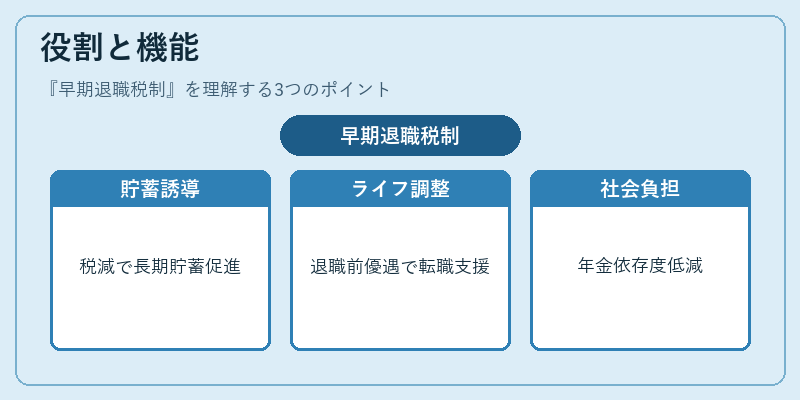

早期退職税制は主に以下の三つの役割を果たす。

1. 貯蓄誘導:退職直前に積み立てた資産が課税対象となるため、税負担を軽減することで個人の長期貯蓄意欲を高める。

2. ライフプラン調整支援:定年前に退職したいと考える労働者に対し、税制上の優遇で経済的リスクを緩和し、転職や副業、起業への移行をスムーズにする。

3. 社会保障負担の分散:公的年金制度への依存度を減らすことで、将来の財政圧力を緩和し、税制上の調整機能として働く。

実務上は、退職時に確定拠出年金等から資産を引き出す際に、所得税・住民税が一定割合減免される仕組みであり、個人の貯蓄額や引き出し時期によって優遇度合いが変動する。

特徴

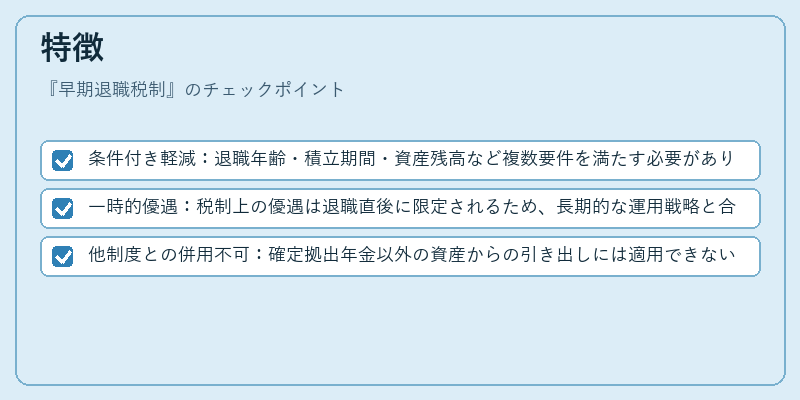

- 条件付き軽減:退職年齢・積立期間・資産残高など複数要件を満たす必要があり、単純な税率適用ではない。

- 一時的優遇:税制上の優遇は退職直後に限定されるため、長期的な運用戦略と合わせて検討する必要がある。

- 他制度との併用不可:確定拠出年金以外の資産からの引き出しには適用できないケースが多く、複数の退職準備手段を組み合わせる際に注意が必要。

これらの特徴は、早期退職税制が単なる「減税」ではなく、個人の長期資産形成と働き方改革を結びつけた政策ツールであることを示している。

現在の位置づけ

近年の高齢化と公的年金制度への圧力増大に伴い、早期退職税制は再評価されている。財政健全化の観点から条件が厳格化される傾向があり、従来ほどの優遇度合いではないケースも多い。一方で、FIRE(Financial Independence, Retire Early)運動や個人型確定拠出年金の普及により、早期退職を目指す層は増加している。税制上の軽減があることで、こうしたライフプランを実現しやすくなっており、金融機関も積立商品や投資信託で個人向けに提案するケースが拡大している。

また、政府は退職後の再就労支援と税制優遇のバランスを模索しつつ、長期的な財政持続可能性を確保するために、制度改正や見直しを継続的に検討している。結果として、早期退職税制は「個人の資産形成支援」と「公的年金負担軽減」という二重の目的を持つ重要な政策ツールであるが、その適用範囲と優遇度合いは時代や経済状況に応じて変動している。

続きを読むには確認が必要です