早期行使とは、株式オプションの権利が付与された時点で、従業員や創業者が実際に株式を取得することを指す。通常はベスティング期間後に実施されるが、早期行使ではその前段階で株式を取得し、税務上の優遇措置や資金調達時の評価を有利にする目的で利用される。

目次

概要

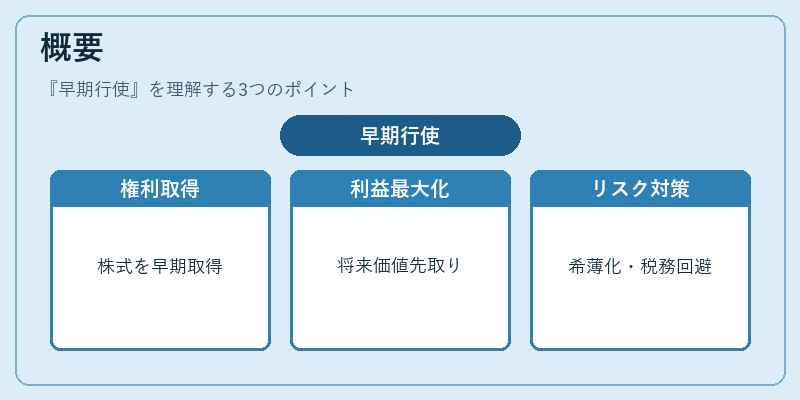

スタートアップにおけるオプションは、創業者・従業員へのインセンティブとして設計される。ベスティング期間中に行使できないため、早期行使は「権利付与時点で株式を取得し、将来の評価上昇を先取りする」手段として登場した。主な背景には、資金調達ラウンドごとに発生する希薄化や税務リスク(Section 409A)への対策がある。早期行使は、オプション行使価格を将来の時価で決定し、将来の株式上場・売却時に得られる利益を最大化させることを目的としている。

役割と機能

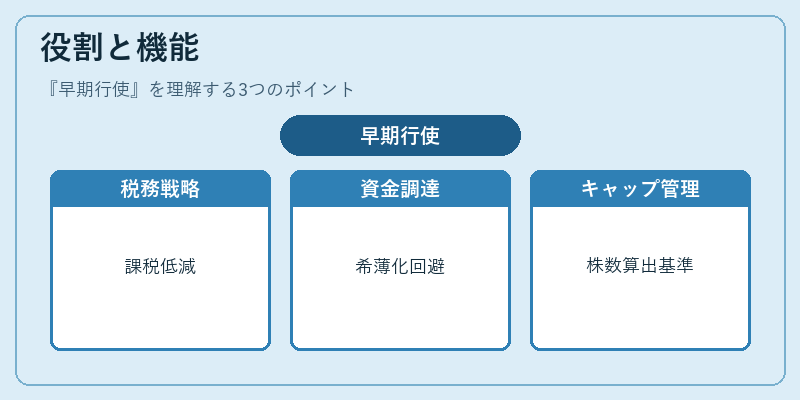

- 税務戦略:早期行使はオプション付与直後に株式を取得することで、課税対象となる所得を将来の株価上昇時に移転できる。結果として、税率が低い長期キャピタルゲインで処理されるケースが多い。

- 資金調達への影響:早期行使により取得した株式は既存投資家の持分比率を希薄化せず、将来のラウンドでの評価額を維持できる。これはシードやシリーズAで特に重要となる。

- キャップテーブル管理:早期行使済み株式は既に発行済みとして扱われ、後続投資家が受け取る株数を正確に算出するための基準になる。

- 従業員モチベーション:権利付与時点で株式を保有できることで、長期的なエンゲージメントが高まる。

特徴

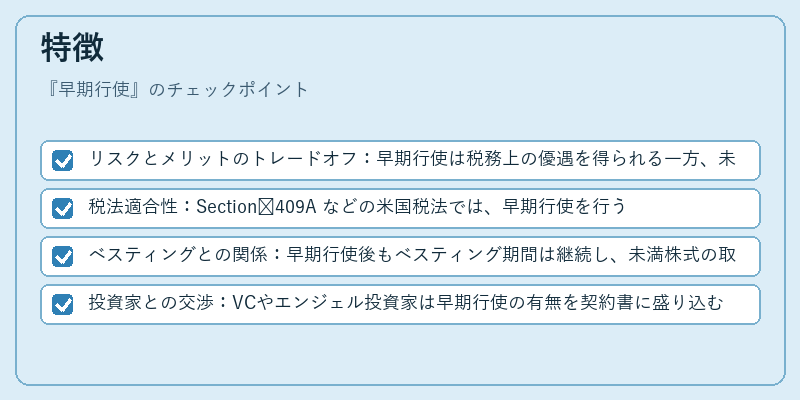

- リスクとメリットのトレードオフ:早期行使は税務上の優遇を得られる一方、未ベスティング株式を保有するため、権利付与後に退職・解雇された場合には株式を失うリスクがある。

- 税法適合性:Section 409A などの米国税法では、早期行使を行う際に「合理的な市場価値」を算定し、適切な申告・納付手続きが必要となる。

- ベスティングとの関係:早期行使後もベスティング期間は継続し、未満株式の取得権は残留する。従業員は引き続きベスティング条件を満たすことで完全な所有権を獲得できる。

- 投資家との交渉:VCやエンジェル投資家は早期行使の有無を契約書に盛り込むことが多く、キャップテーブル上での希薄化計算に影響する。

現在の位置づけ

近年、スタートアップの資金調達環境が成熟するにつれ、早期行使は標準的なオプション設計の一部として広く採用されている。特にシリーズA以降での投資家との交渉時には、税務上のメリットを前面に押し出すケースが増加している。また、SAFEやコンバーチブルノートと組み合わせた早期行使構造は、投資家保護と創業者インセンティブの両立を図る手段として注目されている。規制面では米国税法の改正が頻繁に行われるため、企業は税務コンサルタントとの連携を強化し、早期行使の適切な運用を確保している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事