収益モメンタムファクターとは、過去のリターンを基に将来のパフォーマンスが高まると予測される株式や資産群を選定するために用いられる投資指標である。

概要

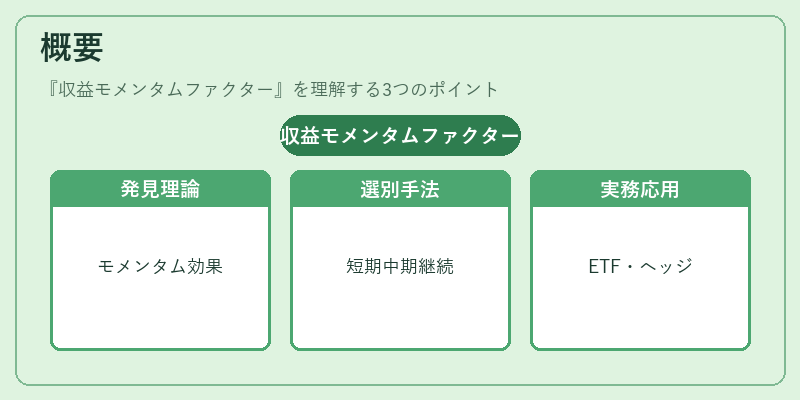

収益モメンタムファクターは、1980年代後半から学術研究で発見された「モメンタム効果」に基づく概念である。株価やリターンの過去パフォーマンスが短期的・中期的に継続する傾向を利用し、投資対象を選別する手法として定式化されている。アクティブファンドマネージャーはこのファクターを活用して市場平均を上回るリターンを追求し、近年ではスマートベータETFやヘッジファンドの投資戦略にも組み込まれている。

役割と機能

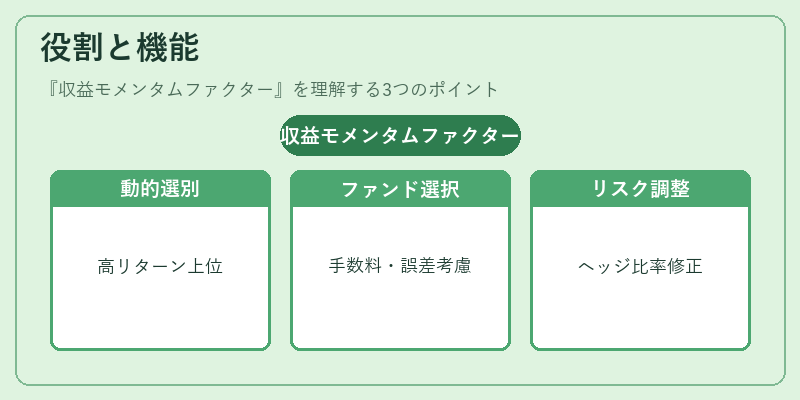

収益モメンタムファクターは、投資ポートフォリオ構築において「動的選別」の役割を果たす。具体的には、一定期間(例:過去3〜12か月)のリターンが高い銘柄を上位に配置し、低い銘柄は除外することで、相対的なパフォーマンス差を拡大させる。また、ETFやインデックスファンドでは、モメンタム戦略を採用した商品が増加しており、投資家は手数料構造とトラッキングエラーの観点から選択できる。さらに、リスク管理面では、モメンタムポジションの高い時期に市場全体が上昇する可能性を考慮し、ヘッジ比率や資産配分を調整する。

特徴

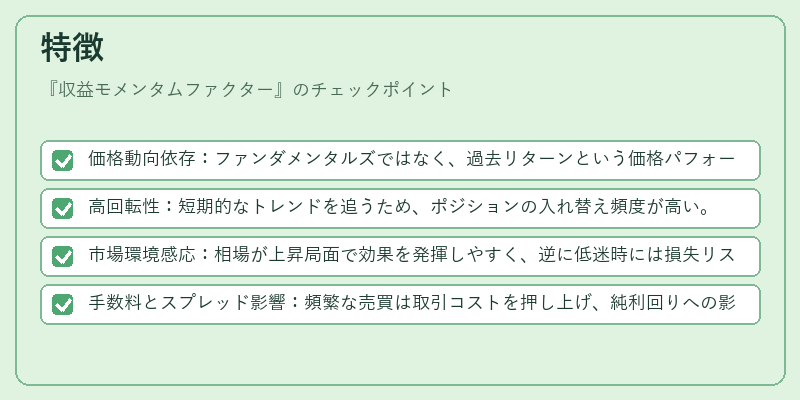

- 価格動向依存:ファンダメンタルズではなく、過去リターンという価格パフォーマンスに基づく。

- 高回転性:短期的なトレンドを追うため、ポジションの入れ替え頻度が高い。

- 市場環境感応:相場が上昇局面で効果を発揮しやすく、逆に低迷時には損失リスクが増大する。

- 手数料とスプレッド影響:頻繁な売買は取引コストを押し上げ、純利回りへの影響が顕著になる。

現在の位置づけ

近年、スマートベータETF市場の拡大に伴い、収益モメンタムファクターを採用した商品が増加している。日本国内ではiDeCo対応投信やつみたて型ファンドでも、モメンタム戦略を組み込むケースが確認されるようになっている。規制面では特別な制限は設けられていないものの、トラッキングエラーの管理と手数料構造の透明性が投資家にとって重要視されている。また、ヘッジファンドやアクティブマネージャーは、モメンタムファクターを他の因子(バリュー・グロース・品質)と組み合わせることで、ポートフォリオ全体のリスク調整後パフォーマンス向上を図っている。

続きを読むには確認が必要です