ECB Liquidity Coverage Ratioとは、欧州中央銀行(ECB)が金融機関に対して課す短期流動性指標である。

目次

概要

LCRは国際的な Basel III フレームワークを受けて導入された。金融危機後の資金供給ショックへの耐性強化を目的とし、欧州連合(EU)内の銀行が1か月以内に発生する純流出をカバーできるよう設計されている。ECBはこの指標を通じて、金融システム全体の安定性を確保し、信用市場への信頼維持を図っている。

役割と機能

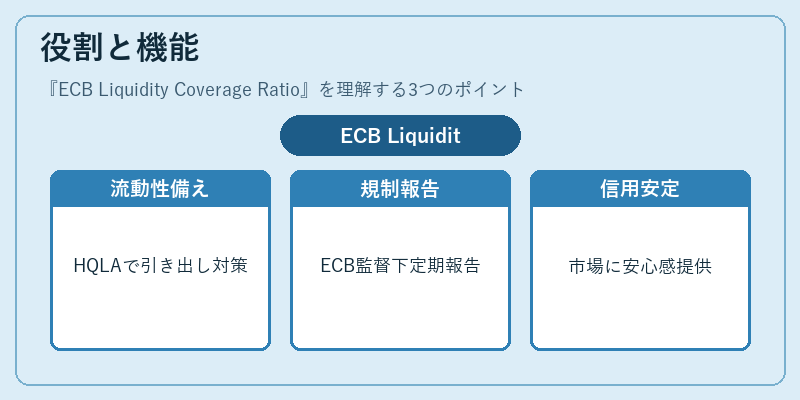

- 資金供給ショック対策:短期的な流動性不足に備え、銀行は高品質流動資産(HQLA)を一定比率保持することで、急激な引き出しや資本需要増大に対応できる。

- 規制監督の一環:ECBの監督下で実施されるため、各金融機関は定期的にLCRを報告し、指標未達成時には追加措置が求められる。

- 市場信頼の維持:投資家や預金者に対して、銀行が短期的な支払義務を履行できることを示すことで、市場での信用リスク低減につながる。

特徴

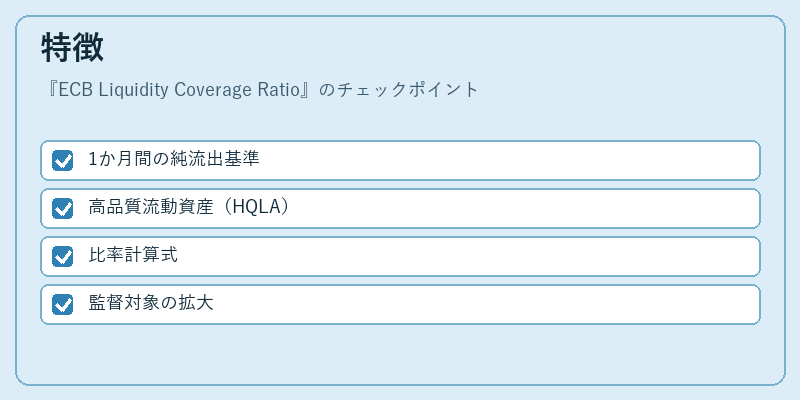

- 1か月間の純流出基準

LCRは24時間以内の資金需要を想定した「短期」指標であり、長期的な資金需給バランスを扱うNSFR(Net Stable Funding Ratio)とは区別される。 - 高品質流動資産(HQLA)

国債・企業社債・現金等の流動性が高く、売却時に価値が大きく変動しない資産のみを対象とする。 - 比率計算式

LCR = (HQLA総額) ÷ (1か月間純流出合計)で表され、最低基準は100 %(=資産が流出に対して完全に対応できる)と設定。 - 監督対象の拡大

EU内のすべての主要金融機関だけでなく、一定規模を超える中小銀行も対象となり、統一的な基準適用が行われる。

現在の位置づけ

ECBはLCRを通じて、欧州金融市場の安定性と信用供給の持続可能性を確保している。近年ではパンデミック後の資金需要変動や低金利環境に対応するため、HQLA の範囲拡大や計算方法の微調整が検討されている。また、ECBの金融政策(例えば量的緩和)とLCR の関係も注目され、流動性供給と資金需要のバランスを最適化する施策が進行中である。これらの動向は、EU 経済全体における金融機関の健全性評価や市場信頼の維持に直結している。

×

続きを読むには確認が必要です