実効為替レート予測モデルとは、国内通貨に対する複数の相手国通貨を加重平均した実効為替レート(ER)の将来値を推定するための統計的・経済学的手法である。

概要

実効為替レートは、単一の二国間為替レートではなく、対象通貨が取引される複数市場における加重平均値として定義される。これにより、輸出入構成や貿易相手国の重要度を反映し、経済全体の外部ショックを測る指標となっている。実効為替レート予測モデルは、ER の変動要因を解明し、将来価値を推定することで、企業のヘッジ戦略や国際投資判断に活用されてきた。

20世紀後半からはマクロ経済学と統計学が融合し、モデル構築手法が多様化した。代表的な枠組みとしては、時系列分析(ARIMA・VAR)、パネルデータ回帰、構造的ブロックモデル、機械学習ベースの予測器などがある。

役割と機能

実効為替レート予測モデルは、以下のような場面で重要な役割を果たす。

- ヘッジコスト最適化:企業が輸出入取引に伴う為替リスクをヘッジする際、将来ERの推定値から適切な先物・オプションポジションを決定できる。

- 投資判断支援:国際投資家は、予測モデルを用いて通貨ペアの相対的価値を評価し、カバー取引やキャリートレード戦略を構築する。

- 政策立案:中央銀行や財務省は、ER の長期トレンドを把握し、為替介入や金利政策の効果検証に活用する。

- 経済分析:実効為替レートと国内生産・貿易データとの相関を調べることで、購買力平価(PPP)の検証や通貨過小評価・過大評価の診断が可能となる。

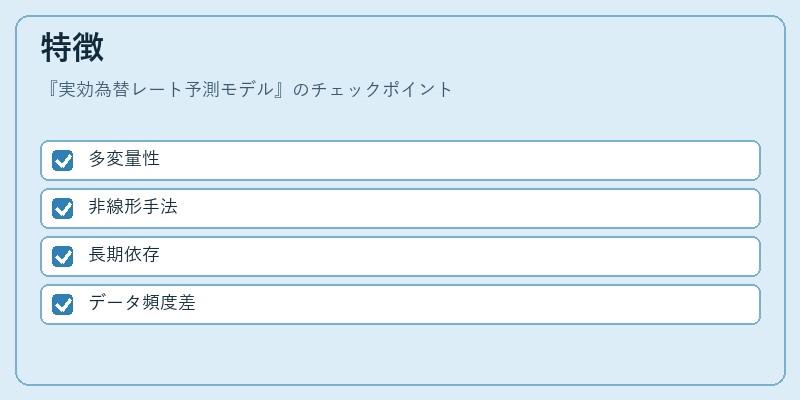

特徴

| 特色 | 説明 |

|---|---|

| 多変量性 | ER は複数通貨を重み付けして算出されるため、モデルは為替レートだけでなく貿易構成や価格指数などの外部変数を同時に扱う必要がある。 |

| 非線形性 | 為替市場は急激な変動やクラッシュを伴うことが多く、リニア回帰よりも非線形手法(GARCH・SVR)が有効になるケースが増えている。 |

| 長期依存性 | ER のトレンドは数年単位で形成されるため、自己相関や季節調整を考慮した時系列モデルが必須となる。 |

| データ頻度の差異 | 通貨ペアごとに取引量・流動性が異なるため、重み付けは貿易額または輸出入比率に基づくことが多い。 |

現在の位置づけ

近年ではビッグデータ解析や機械学習技術の進展により、従来の統計モデルを補完する形で深層学習ベースの予測器が登場している。特に、LSTM・Transformer など時系列長期依存性を捉えるネットワークは、短期的な為替変動と長期トレンドの両方を同時に扱うことができる点で注目されている。

規制面では、金融庁や各国中央銀行が実効為替レートの算定方法を公表し、透明性確保と市場安定化を図っている。また、国際通貨基金(IMF)等が推奨する購買力平価ベースのER 計算は、国際比較や政策評価に不可欠となっている。

総じて、実効為替レート予測モデルは、企業・投資家・政策当局が為替リスクを定量的に把握し、意思決定に反映させるための基盤技術として位置づけられている。

続きを読むには確認が必要です