プットオプション実効利回りとは、投資家が保有するプットオプションを行使した場合に得られる実際のリターン率を示す指標である。

目次

概要

プットオプション実効利回りは、オプション取引における「購入コスト」と「売却利益」を時間価値調整して結びつけた概念である。

伝統的な株式や債券のリターン測定ではカバーできない、オプション特有の行使価格と残存期間を反映した実質的な収益性を把握するために開発された。

役割と機能

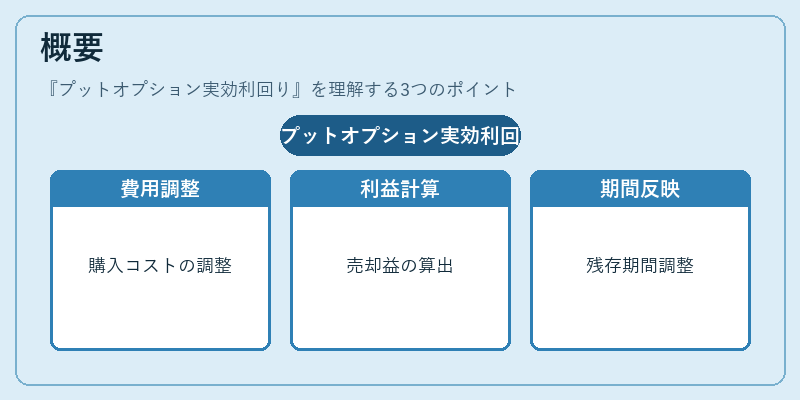

- ヘッジコスト評価:保護的プット(protective put)を購入する際、実効利回りは保険料としての費用対効果を定量化できる。

- ポートフォリオ最適化:投資家は異なる行使価格・満期を持つプットを比較し、期待リターンとリスクバランスを調整する。

- 戦略選択指標:カバーコールやストラドルなどの複合オプション戦略において、個々のプットがもたらす実効利回りを算出し、全体リターンへの寄与度を測定できる。

- 価格モデルとの連携:ブラック–ショールズやモンテカルロ法で計算された理論価値と市場価格との差異から、インプライドボラティリティを推定する際に実効利回りが参照される。

特徴

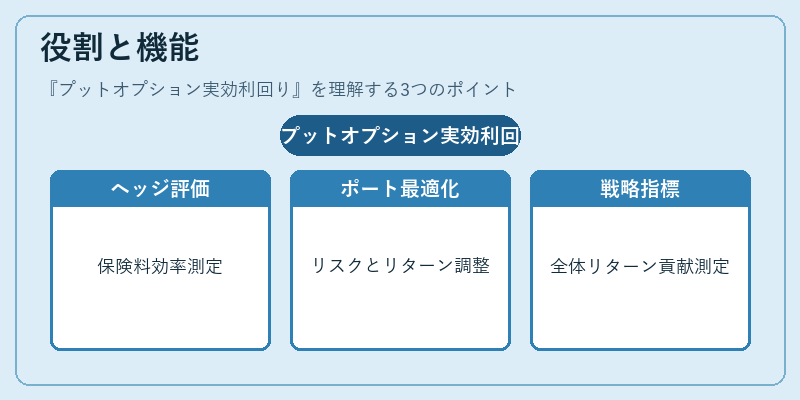

- 時間依存性:満期までの残存期間が短いほど、行使価格差に対する時間価値が大きく影響し、実効利回りは変動する。

- ボラティリティ感度:ベガ(ΔV)と同様に、標準偏差の変化に敏感であり、市場の不確実性が高いほど実効利回りの幅も拡大する。

- 行使価格選択肢:インザマネー・アウトオブザマネー・アットザマネーの区分により、リスクプレミアムと実際の収益性が異なる。

- 他指標との違い:金利スワップや通貨スワップのような固定金利ベースの指標とは対照的に、オプションは非線形であるため、実効利回りは単純なリターン率では捉えきれない。

現在の位置づけ

現代金融市場では、特に機関投資家やヘッジファンドがデリバティブを活用したポートフォリオ構築を行う際に不可欠な指標となっている。

- 規制適合:ベーシック・インディケータとしての実効利回りは、資本充足率計算やストレステストで参照されるケースが増えている。

- アルゴリズム取引:高頻度取引や統計的アービトラージにおいて、プットオプション実効利回りをリアルタイムで更新し、最適行使価格を決定するモデルが採用される。

- ボラティリティ商品拡大:VIX連動型ETFやバリアオプションなど、ボラティリティベースの新規デリバティブの普及に伴い、実効利回りをベンチマークとする分析手法が広まっている。

これらの要素から、プットオプション実効利回りは単なる価格指標ではなく、リスク管理・戦略設計に直結した重要なファイナンスツールとして位置付けられている。

×

続きを読むには確認が必要です