実効為替レートリスク管理とは、企業や投資家が自国通貨と取引相手国の通貨との間で発生する為替変動リスクを、実効為替レート(各通貨の重み付け平均)に基づき評価し、ヘッジ戦略やポートフォリオ調整によってリスクを最小化・安定化させる手法である。

概要

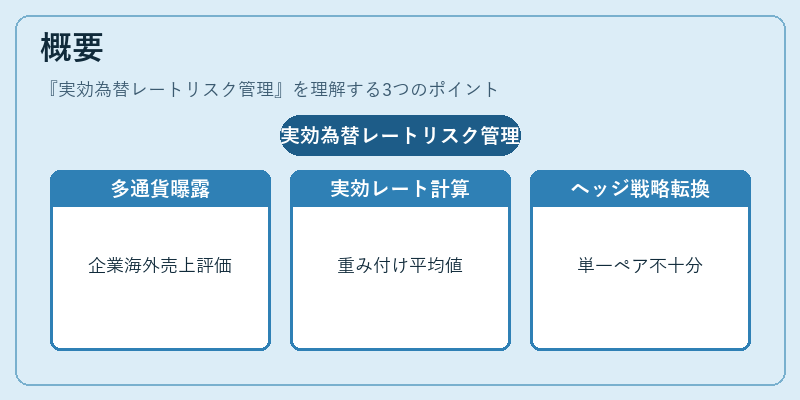

実効為替レートは、単一の通貨ペアではなく、取引対象となる複数通貨に対する重み付け平均値として計算される。企業が海外売上や投資収益を自国通貨で評価するとき、この指標は実際に受け取る為替レートの総合的な影響を示すため、リスク管理の基盤となる。

実効為替レートリスク管理は、20世紀後半から多国籍企業がサプライチェーンや資金調達で複数通貨に曝露されるようになったことに伴い体系化された。特に、新興市場通貨の急激な変動や主要通貨間の相対的価値の変化を考慮する必要性が高まったため、単一ペアでのヘッジでは不十分となり、総合指標への転換が進んだ。

役割と機能

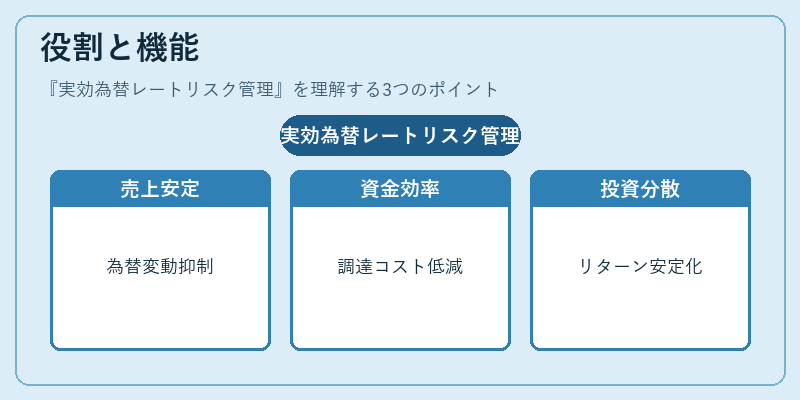

実効為替レートリスク管理は、以下のような場面で活用される。

1. 売上・収益の安定化:海外取引における売上を自国通貨で計測する際、実効レートをベースにしたヘッジ(スポット・フォワード・スワップポイント)を行い、為替変動による利益率の揺らぎを抑える。

2. 資金調達コストの最適化:多通貨で借入れを行う場合、実効レートに応じて各通貨の金利差(キャリートレード)やスワップポイントを組み合わせ、総合的な調達コストを低減する。

3. 投資ポートフォリオの分散:株式・債券などの海外資産を保有する際に、実効為替レートを用いて為替リスクを測定し、ヘッジ取引(通貨スワップやカバー取引)でリターンの安定化を図る。

4. 規制対応・報告:固定相場制下や介入が頻繁に行われる市場では、実効レートをベースにしたリスク評価が監督当局への開示要件に合致するケースが多い。

特徴

-

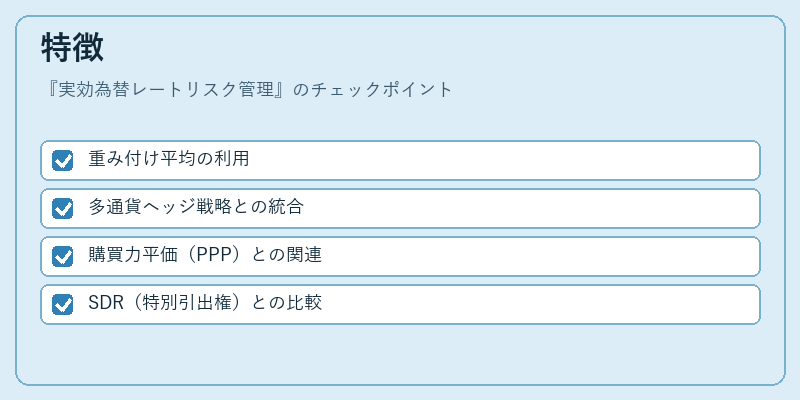

重み付け平均の利用

実効為替レートは、取引量や資産規模に応じて各通貨に重みを設定し算出される。これにより、主要通貨と新興国通貨の影響をバランスよく反映できる。 -

多通貨ヘッジ戦略との統合

スポット取引だけでなく、フォワード契約やスワップポイント、さらにスワップ・キャリートレードを組み合わせた複合的なヘッジが可能。実効レートに基づく指標は、各通貨の相対価値変動を総合的に捉えるため、単一ペアでのヘッジ効果を超える。 -

購買力平価(PPP)との関連

実効為替レートは、長期的にはPPPと連動する傾向がある。短期的な市場変動に対しては、PPPを参照しながらリスク管理の基準を設定できる。 -

SDR(特別引出権)との比較

SDRは国際決済機関が発行する通貨バスケットであるが、実効レートは企業や投資家の取引構造に合わせて重み付けを調整できる点が異なる。

現在の位置づけ

近年、グローバルサプライチェーンの拡大とデジタルトランスフォーメーションによって、企業はより多くの通貨で取引を行うようになった。実効為替レートリスク管理は、その複雑さに対応するため不可欠な手法として位置づけられる。

- 規制環境:金融庁や各国の監督機関が、企業の為替リスク開示を求める際、実効レートベースの指標を推奨しているケースが増加。

- 市場動向:新興国通貨のボラティリティが高まる中、実効レートを用いたヘッジ戦略は投資家にとって魅力的なリスク調整手段となっている。

- 技術進化:AIや機械学習による為替予測モデルの導入で、実効レートの重み付けを動的に最適化する試みが進行中。これにより、従来の静的なヘッジ手法よりも柔軟かつ精度の高いリスク管理が可能となっている。

実効為替レートリスク管理は、多通貨環境下で企業や投資家が為替変動から生じる不確実性を抑え、財務健全性と投資収益の安定化を図る上で不可欠な枠組みとして、現在も重要性を増している。

続きを読むには確認が必要です

関連記事