無分配型分配金再投資型投信の税制優遇の対象とは、非課税または軽減税率が適用される特定の投資信託に対し、その運用益を再投資することで得られる税制上のメリットを享受できる投資家・機関を指す。

目次

概要

日本では、個人投資家や法人が長期的な資産形成を促進するために、分配金を現金で受け取らず自動的に再投資する「無分配型分配金再投資型投信(NDDRMF)」が設立された。税制優遇は、こうした投信の運用益に対して課税負担を軽減し、長期保有を誘導する目的で整備された。

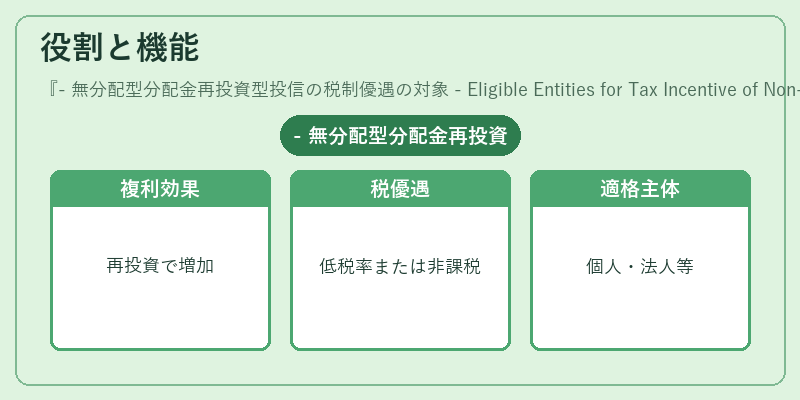

役割と機能

- 再投資による複利効果:分配金が自動的に追加購入に充てられ、残高増加を促進。

- 税務上の優遇:対象となる投信は、通常の譲渡益課税率よりも低い税率または非課税扱いになる。

- 適格主体の認定:個人投資家(居住者)、法人、年金基金、投資信託保有を目的とする信託などが対象となり、一定の条件を満たすことで優遇措置を受けられる。

特徴

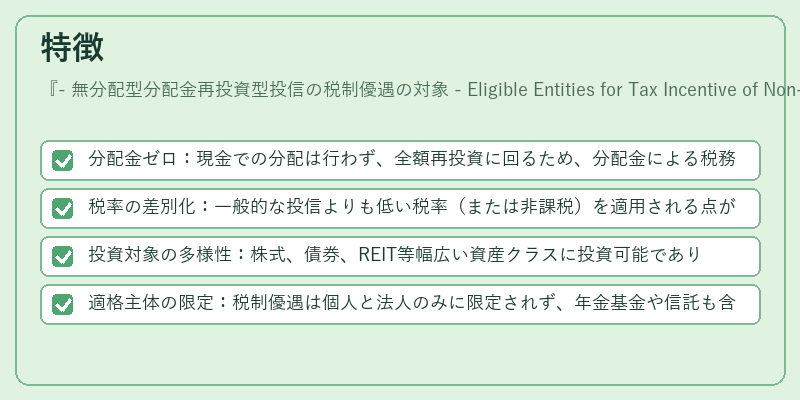

- 分配金ゼロ:現金での分配は行わず、全額再投資に回るため、分配金による税務処理が不要。

- 税率の差別化:一般的な投信よりも低い税率(または非課税)を適用される点が大きな魅力。

- 投資対象の多様性:株式、債券、REIT等幅広い資産クラスに投資可能であり、パッシブ・アクティブ両方の戦略を採用できる。

- 適格主体の限定:税制優遇は個人と法人のみに限定されず、年金基金や信託も含むが、各機関ごとの要件(居住地・資産規模等)が設けられている。

現在の位置づけ

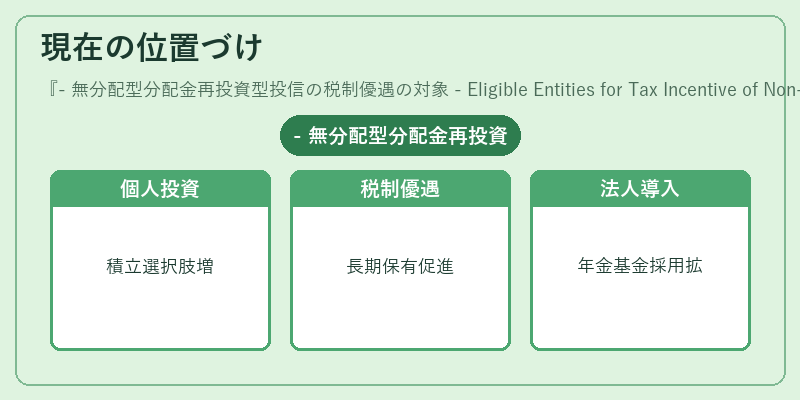

近年、iDeCoやつみたてNISAといった個人向け積立制度においても、無分配型再投資型投信が選択肢として増えている。税制優遇は長期保有を促進する政策の一環であり、金融庁による規制緩和や市場拡大の動きと相まって、投資家層の拡大が期待されている。また、法人向けでは、年金基金や企業退職給付制度においても税負担軽減を目的に採用が進んでいる。

×

続きを読むには確認が必要です