アクティブファンド投資判断アルゴリズムとは、ファンドマネージャーが投資判断を行う際に利用する定量的手法やモデルを指す。アルゴリズムは、株式や債券などの資産の選定、売買タイミング、ポートフォリオ構成を自動化・最適化することで、アクティブ運用の一貫性と精度を高めることを目的とする。

概要

アクティブファンド投資判断アルゴリズムは、投資家が市場で優位性を追求するための技術的基盤である。従来のアクティブ運用は、マネージャーの経験や直感に大きく依存していたが、情報量の増大と計算資源の進化により、データ駆動型の意思決定が可能となった。アルゴリズムは、ファンダメンタルデータ、テクニカル指標、マクロ経済指標、ニュースセンチメントなど多様な情報源を統合し、投資機会を定量的に評価する。これにより、投資判断の一貫性が向上し、感情的なバイアスを低減できる。

役割と機能

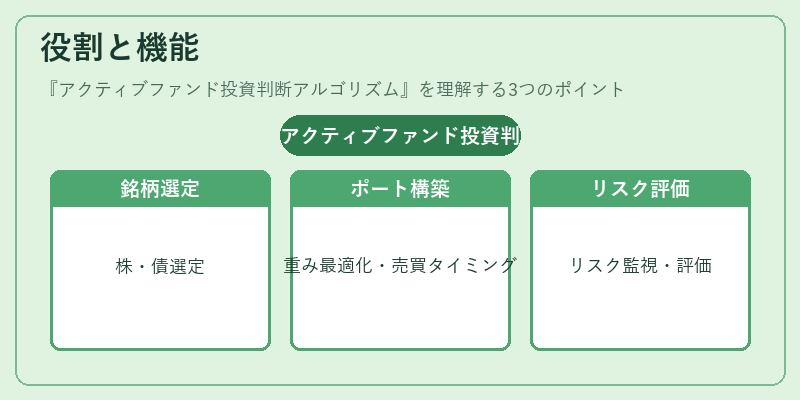

アルゴリズムは、アクティブファンドの運用プロセスにおいて以下のような機能を果たす。

-

銘柄選定

ファンドの投資対象となる株式や債券をスクリーニングし、リスク・リターンのプロファイルに合致する銘柄を抽出する。スクリーニング基準は、PER、PBR、配当利回り、信用格付け、流動性指標など多様なファクターを組み合わせる。 -

ポートフォリオ構築

銘柄の重み付けを最適化する。リスク分散や期待リターンを考慮し、マルコウィッツ平均分散モデルやブラック-リッターマンモデルなどを応用する。 -

売買タイミング

テクニカル指標や機械学習モデルを用いて、エントリー・エグジットのタイミングを決定する。トレンドフォローや逆張り戦略を組み合わせることで、相場変動に柔軟に対応する。 -

リスク管理

ポートフォリオ全体のリスク指標(VaR、CVaR、最大ドローダウン)をリアルタイムで監視し、閾値を超えた場合に自動的にポジションを調整する。 -

パフォーマンス評価

アルゴリズムの成果をトラッキングエラーや情報比率で測定し、ベンチマークとの比較を行う。これにより、アルゴリズムの有効性を定量的に検証できる。

特徴

-

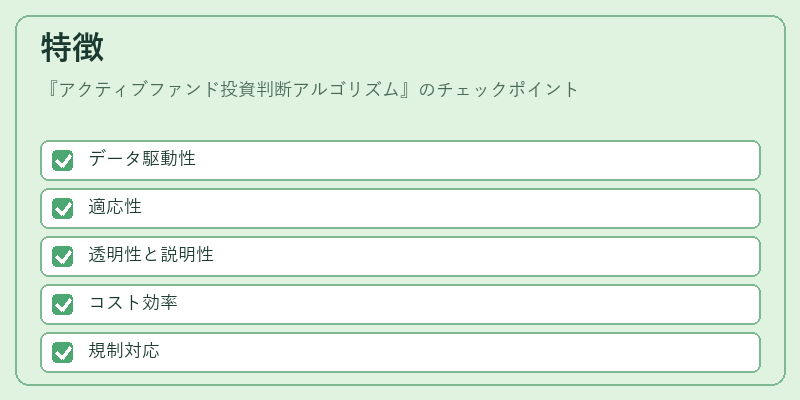

データ駆動性

アルゴリズムは大量の市場データを高速に処理し、客観的な判断基準を提供する。人間の直感に頼らず、再現性の高い投資戦略を実現する。 -

適応性

市場環境の変化に応じてパラメータを再調整できる。機械学習モデルは過去データから学習し、将来のパターンを予測する。 -

透明性と説明性

近年の規制強化に伴い、アルゴリズムの決定プロセスを説明可能にすることが求められる。ブラックボックス化を避け、投資家に対して合理的な根拠を提示できる設計が重要となっている。 -

コスト効率

アルゴリズムは取引コストを最小化するために最適化される。トレード頻度を抑えつつ、リターンを最大化するバランスが取られる。 -

規制対応

金融庁や証券取引所のガイドラインに沿った運用が必要である。アルゴリズムの設計・運用においては、適切なリスク管理体制と監査機能が求められる。

現在の位置づけ

近年、アクティブファンド投資判断アルゴリズムは、従来のファンドマネージャーの主導型運用と比較して、投資判断の一貫性と透明性を大幅に向上させる手段として注目されている。特に、低コストで高いパフォーマンスを追求する投資家層や、ESG要因を組み込んだファンドにおいて、アルゴリズムは不可欠なツールとなっている。

一方で、アルゴリズムの過度な自動化は市場の流動性に影響を与える可能性があるため、規制当局はアルゴリズム取引の監視を強化している。さらに、データの偏りやモデルの過学習に対するリスク管理が重要視され、アルゴリズムの設計段階からリスク制御機能が組み込まれるケースが増えている。

今後は、AI技術の進展とともに、より高度な予測モデルやリアルタイムデータ統合が可能になることで、アクティブファンドの競争力がさらに高まると予測される。アルゴリズムは、投資判断の質を向上させるだけでなく、投資家の情報格差を縮小し、資本市場の効率性を促進する役割を担う。

続きを読むには確認が必要です