アクティブポートフォリオ・ファクター投資とは、投資家のリスク許容度や市場環境に応じて、ファクター(要因)を組み合わせてポートフォリオを構築し、アクティブに運用する投資手法である。

概要

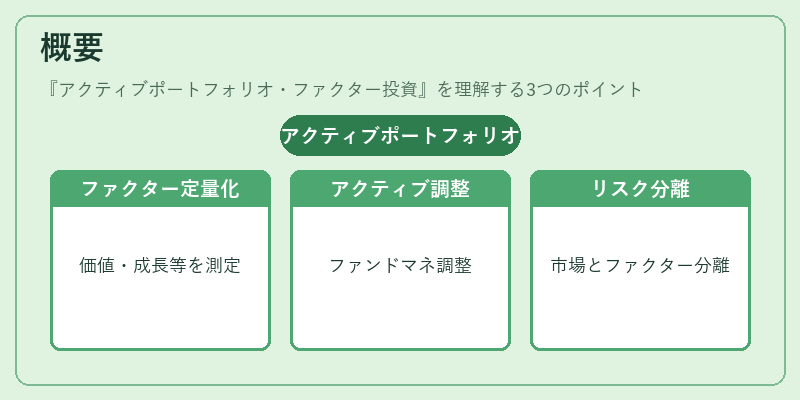

ファクター投資は、株式や債券などの資産クラスに対し、価値、成長、モメンタム、低ボラティリティ、配当などの特性を定量化し、リターン源として活用するアプローチである。アクティブポートフォリオ・ファクター投資は、こうしたファクターを単に追随するパッシブ戦略ではなく、ファンドマネージャーが市場動向や個別銘柄の評価を踏まえてファクターの重みを調整し、超過リターンを狙う。

この手法は、インデックスファンドが市場平均を追求する一方で、アクティブファンドが市場平均を上回るリターンを目指すという「アクティブ対パッシブ」の二重構造を持つ。ファクター投資の理論的根拠は、資産価格の決定におけるリスクプレミアムの差異を捉えることにあるため、投資家は市場全体のリスクとファクター固有のリスクを分離し、より効率的なリスク管理を実現できる。

役割と機能

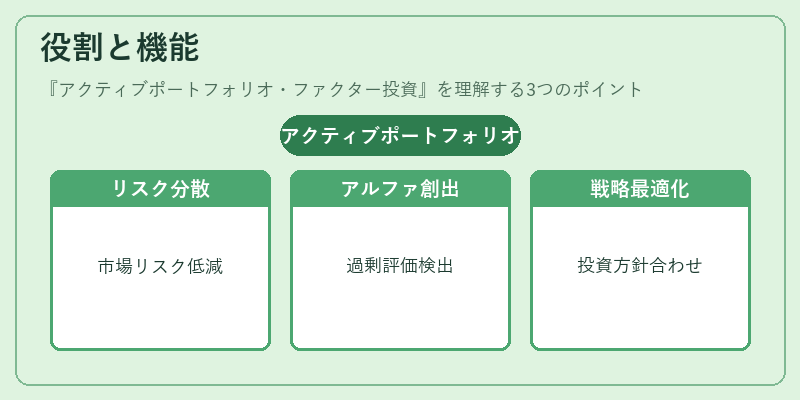

アクティブポートフォリオ・ファクター投資は、以下のような場面で活用される。

- リスク分散:複数のファクターを組み合わせることで、特定の市場リスクに対する依存度を低減し、ポートフォリオ全体のボラティリティを抑える。

- アルファ創出:ファンドマネージャーが市場の過剰評価や過小評価を検出し、ファクターの重みを動的に調整することで、ベンチマークを上回るリターンを追求する。

- 投資戦略のカスタマイズ:投資家の目的(成長志向、配当重視、低リスク志向)に応じて、ファクターの組み合わせを最適化し、個別の投資方針に合致させる。

- パフォーマンス測定:ファクター別にリターンを分解することで、どの要因がアルファに寄与したかを明確にし、マネジメントの評価に役立てる。

特徴

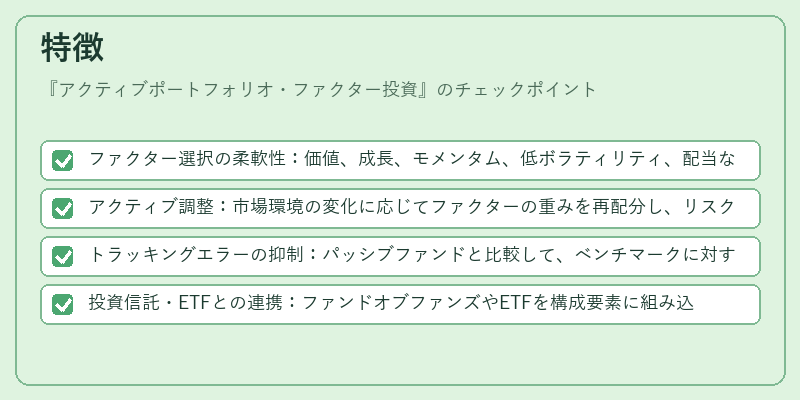

- ファクター選択の柔軟性:価値、成長、モメンタム、低ボラティリティ、配当など、投資家のニーズに応じてファクターを選択・組み合わせできる。

- アクティブ調整:市場環境の変化に応じてファクターの重みを再配分し、リスク・リターンプロファイルを最適化する。

- トラッキングエラーの抑制:パッシブファンドと比較して、ベンチマークに対する追跡誤差を抑えつつ、アルファを狙う。

- 投資信託・ETFとの連携:ファンドオブファンズやETFを構成要素に組み込み、流動性とコスト効率を両立させる。

現在の位置づけ

近年、低金利環境と市場のボラティリティ増大に伴い、ファクター投資は投資家の注目を集めている。アクティブポートフォリオ・ファクター投資は、従来のアクティブ運用の限界を補完し、パッシブ戦略のリスクを低減しつつ、リターンを拡大する手段として位置づけられている。

規制面では、投資信託の透明性と説明責任が重視される中、ファクターの定義や重み付けの根拠を明示することが求められる。市場では、ファクター投資を実装したETFや投資信託が増加し、投資家はスマートベータ戦略と組み合わせてポートフォリオを構築するケースが増えている。

このように、アクティブポートフォリオ・ファクター投資は、投資家が市場平均を上回るリターンを追求しつつ、リスク管理を高度化するための重要な手法として、現代の資産運用に不可欠な位置にある。

続きを読むには確認が必要です