アクティブリスク評価とは、投資信託やETFにおけるアクティブ運用のリスクを定量的に測定し、比較・管理する手法である。

概要

アクティブリスク評価は、アクティブファンドがベンチマークに対してどの程度のリスクを取っているかを示す指標体系である。投資家は、リターンとリスクのバランスを把握し、運用方針の妥当性を判断するために利用する。

アクティブ運用は市場平均を上回るリターンを狙う一方で、ベンチマークと比べて高い変動性を伴うことが多い。これを定量化することで、投資家は「アクティブリスク」と「パッシブリスク」を区別し、資産配分を最適化できる。

役割と機能

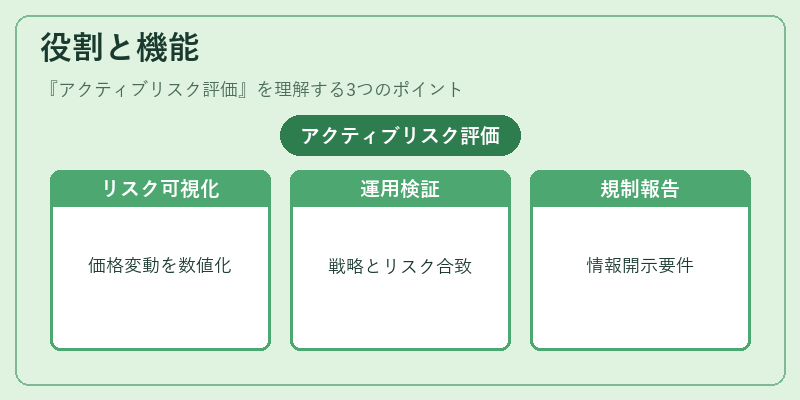

アクティブリスク評価は、投資信託・ETFのパフォーマンス分析に不可欠である。主な機能は次の通りである。

- リスクの可視化:ファンドの価格変動がベンチマークとどれだけ乖離しているかを数値化し、投資家にリスクの実態を提示する。

- 運用方針の検証:運用者が設定した投資戦略が、期待されるリスクレベルに合致しているかを検証する。

- パフォーマンス比較:同一ベンチマークを対象とする複数ファンド間で、リスク調整後のリターンを比較できる。

- 規制・報告:投資信託業界の規制要件や投資家向け情報開示において、リスク情報の提示が求められる。

特徴

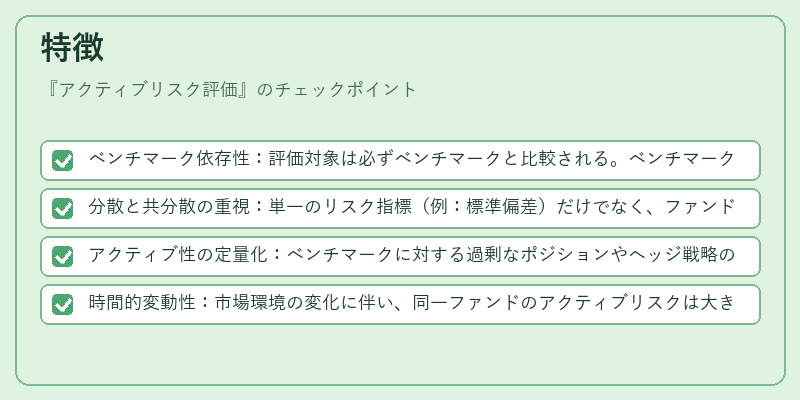

アクティブリスク評価は、以下のような固有の性質を持つ。

- ベンチマーク依存性:評価対象は必ずベンチマークと比較される。ベンチマークの構成や重み付けが変われば、リスク評価結果も変動する。

- 分散と共分散の重視:単一のリスク指標(例:標準偏差)だけでなく、ファンドとベンチマークの共分散を考慮した指標(例:トラッキングエラー)が重視される。

- アクティブ性の定量化:ベンチマークに対する過剰なポジションやヘッジ戦略の有無を数値化し、運用者のアクティブ度を測る。

- 時間的変動性:市場環境の変化に伴い、同一ファンドのアクティブリスクは大きく変動する。定期的な再評価が必要である。

現在の位置づけ

近年の資産運用市場では、低コストのパッシブ運用が拡大する一方で、アクティブ運用の価値を再評価する動きが見られる。アクティブリスク評価は、こうした環境下で投資家がリスクとリターンのトレードオフを正確に把握するための重要指標となっている。

- 投資家教育:投資家向け情報開示の一環として、ファンドのリスク情報が詳細に提示されるようになり、リスク評価の重要性が高まっている。

- 規制強化:投資信託業界におけるリスク情報開示規制が厳格化され、アクティブリスク評価の実施が義務化されるケースが増えている。

- テクノロジーの活用:データ解析ツールや機械学習を用いたリスクモデリングが進展し、より精緻なアクティブリスク評価が可能になっている。

アクティブリスク評価は、投資信託・ETFの運用戦略を理解し、適切な資産配分を行う上で不可欠な要素であり、現代の金融市場においてその重要性は増す一方である。

続きを読むには確認が必要です