アメリカンオプション早期行使シミュレーションとは、アメリカンオプションの権利行使時点を最適化するために、将来の株価や金利の動きを仮想的に再現し、早期行使の有効性を評価する数理モデルである。

概要

アメリカンオプションは権利行使が満期前の任意時点で可能である点が特徴である。従来の欧州型オプションのように満期時のみ行使できるため、価値評価はブラック=ショールズモデルや二項木モデルで容易に行えるが、アメリカン型では早期行使の可能性を考慮する必要がある。早期行使シミュレーションは、株価のランダムウォークや金利の動的変化をモンテカルロ法や二項木で再現し、各時点での行使価値と保有価値を比較することで、最適な行使戦略を導出する。これにより、投資家はインザマネー・アウトオブザマネーの境界での行使判断を定量的に支援される。

役割と機能

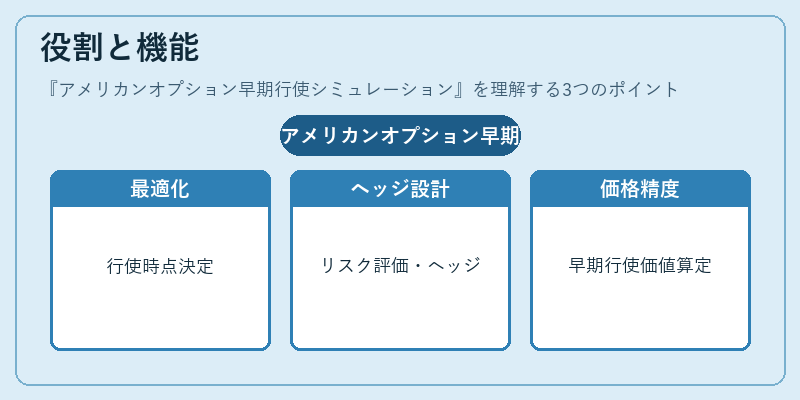

早期行使シミュレーションは、次のような場面で活用される。

1. ポートフォリオ最適化:複数のアメリカンオプションを保有する際、各オプションの最適行使時点を決定し、リスク・リターンプロファイルを調整する。

2. ヘッジ戦略設計:オプションの早期行使リスクを評価し、必要に応じて先物やスワップでヘッジする。

3. 価格評価の精度向上:ブラック=ショールズの近似解では捉えきれない早期行使効果を数値化し、デリバティブの公正価値を算定する。

4. 規制・報告:金融機関がVaRやストレステストを実施する際、早期行使による損益変動をシミュレートし、リスク管理基準を満たす。

特徴

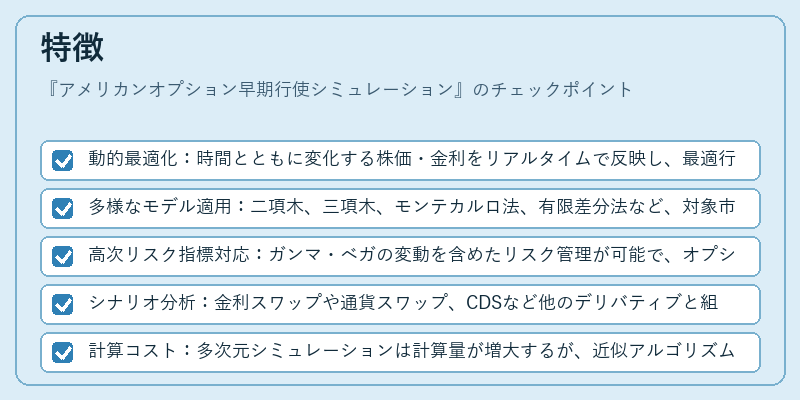

- 動的最適化:時間とともに変化する株価・金利をリアルタイムで反映し、最適行使点を更新する。

- 多様なモデル適用:二項木、三項木、モンテカルロ法、有限差分法など、対象市場や資産クラスに応じて選択可能。

- 高次リスク指標対応:ガンマ・ベガの変動を含めたリスク管理が可能で、オプションの希薄化効果を定量化できる。

- シナリオ分析:金利スワップや通貨スワップ、CDSなど他のデリバティブと組み合わせたクロスリスク評価を行える。

- 計算コスト:多次元シミュレーションは計算量が増大するが、近似アルゴリズムや並列計算により実務レベルでの応用が進む。

現在の位置づけ

近年、金融市場の複雑化と規制強化に伴い、アメリカンオプションの早期行使リスクは重要視されている。金融機関は、リスク管理システムに早期行使シミュレーションを組み込み、バスケットオプションやバリアオプションの価格評価に応用している。さらに、AIや機械学習を組み合わせた高速シミュレーション手法が開発され、リアルタイムリスク評価が可能になっている。規制当局は、VaRやストレステストにおいて早期行使の影響を考慮する指針を示しており、金融機関はこれに準拠したシミュレーションモデルを導入している。結果として、アメリカンオプション早期行使シミュレーションは、デリバティブ取引におけるリスク管理と価格評価の不可欠なツールとなっている。

続きを読むには確認が必要です