エンジェル投資の投資契約条項とは、スタートアップ企業に対して個人投資家が資金を提供する際に設けられる契約上の条項である。

これらの条項は、投資家と企業双方の権利・義務を明確化し、リスクを分配し、将来の資金調達やエグジットに備えるために不可欠である。

概要

エンジェル投資は、シードラウンドやシリーズA前の段階で、個人投資家が企業に対して直接資金を提供する形態である。

投資契約条項は、投資家がリスクを負うことを前提に、投資金額、株式の種類、評価額(pre‑money、post‑money)を定める。

また、投資家が企業の経営に関与する権利や情報取得権、株式の譲渡制限などを規定し、投資家の利益を保護する。

エンジェル投資はベンチャーキャピタル(VC)に比べて非公式に見えるが、実際には契約書に明文化された条項が投資の安全性を確保する鍵となる。

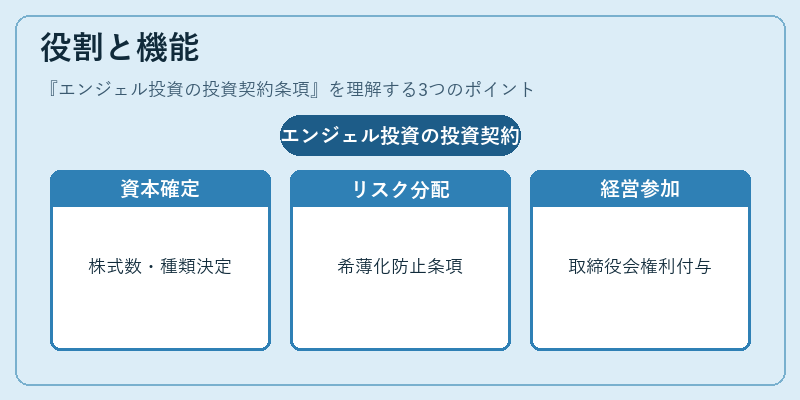

役割と機能

投資契約条項は、以下のような機能を果たす。

- 資本構造の確定:投資金額に対して発行される株式数や株式の種類(普通株、優先株)を決定し、キャップテーブルを構築する。

- 評価の明確化:pre‑money評価額を設定し、post‑money評価額を算出することで、投資家の持分比率を算出する。

- リスク分配:リクイディティ・プレファレンスやアンチ・ディリューション条項を設け、資金調達時の希薄化リスクを軽減する。

- 経営参加:取締役会への参加権や情報取得権を付与し、投資家が経営に関与できるようにする。

- 譲渡制限:株式の譲渡に関する制限(ROFR、タグ・アロング、ドラッグ・アロング)を定め、投資家の持分を保護する。

- エグジット準備:IPOやM&A時に必要な権利行使条件を設定し、投資家の利益確定を円滑にする。

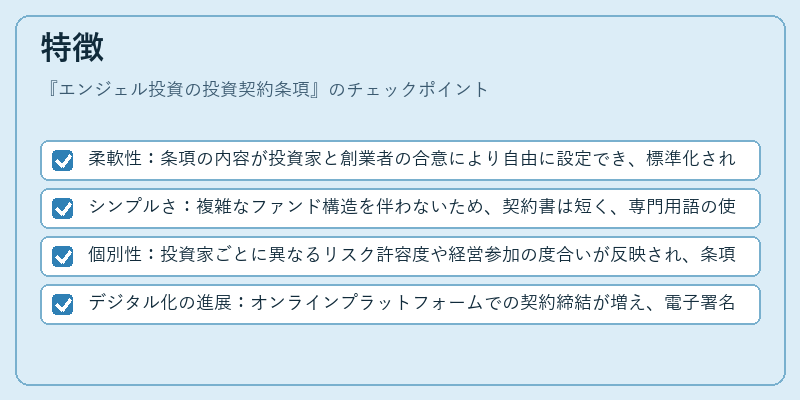

特徴

エンジェル投資の投資契約条項は、VC投資契約と比較して以下のような特徴を持つ。

- 柔軟性:条項の内容が投資家と創業者の合意により自由に設定でき、標準化された契約書が必ずしも必要ではない。

- シンプルさ:複雑なファンド構造を伴わないため、契約書は短く、専門用語の使用が限定的である。

- 個別性:投資家ごとに異なるリスク許容度や経営参加の度合いが反映され、条項は個別にカスタマイズされる。

- デジタル化の進展:オンラインプラットフォームでの契約締結が増え、電子署名やクラウドベースの文書管理が一般化している。

主な条項一覧

| 条項 | 内容 |

|---|---|

| 評価額(Pre‑Money / Post‑Money) | 投資前後の企業価値を定義し、株式発行比率を算出 |

| 株式種類 | 普通株、優先株(転換優先株)などを明示 |

| リクイディティ・プレファレンス | 償還優先権を設定し、資金回収を確保 |

| アンチ・ディリューション | 既存株主の希薄化を防止する保護機構 |

| 取締役会席 | 投資家が取締役会に参加できる権利 |

| 情報取得権 | 財務諸表や事業計画の閲覧権 |

| 譲渡制限(ROFR、タグ・アロング、ドラッグ・アロング) | 株式の譲渡に関する制限と権利行使 |

| エグジット条項 | IPO、M&A時の優先権や権利行使条件 |

現在の位置づけ

近年、エンジェル投資の契約条項はデジタルプラットフォームの普及により、契約書作成・管理が迅速化している。

また、SAFE(Simple Agreement for Future Equity)やコンバーチブルノートの採用が増え、投資家と企業の間で評価額の設定を簡素化する動きが顕著である。

規制面では、個人投資家の投資行為を保護するための法整備が進行中で、投資契約条項の透明性と公正性が求められている。

さらに、スタートアップエコシステムの成熟に伴い、エンジェル投資家は単なる資金提供者ではなく、経営支援やネットワーク構築を担うパートナーとして位置づけられるようになっている。

エンジェル投資の投資契約条項は、スタートアップの初期段階での資金調達を円滑にし、投資家と企業双方のリスクとリターンをバランスさせる重要な手段である。

続きを読むには確認が必要です