アジアンオプションモンテカルロとは、アジアンオプション(平均価格を行使価格と比較して決定するオプション)の価格を求めるために、モンテカルロ法を適用した数値解析手法である。

目次

概要

アジアンオプションは、権利行使時に基礎資産の平均価格を用いるため、ブラック–ショールズの解析解が得られないケースが多い。モンテカルロ法は、基礎資産価格の確率過程を多数のシミュレーションで再現し、平均価格を計算してオプション価値を推定する。アジアンオプションモンテカルロは、こうした平均価格の分布をサンプリングし、行使条件に合致する確率を評価することで、プレミアムを算出する。金融機関のリスク管理部門やデリバティブ取引部門で、特に複数期間にわたる平均価格を扱うスワップやバリア付きアジアンオプションの価格設定に利用される。

役割と機能

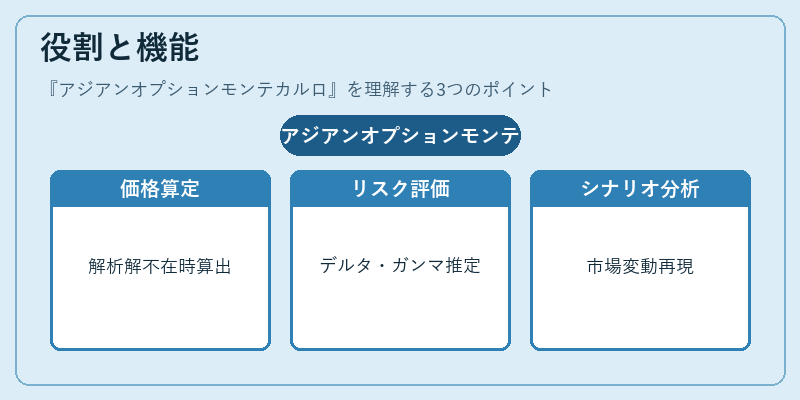

- 価格算定:平均価格を基にしたオプションの理論価格を数値的に求める。解析解が存在しない場合に唯一の手段となる。

- リスク評価:シミュレーション結果からデルタ・ガンマ・ベガなどの感応度を推定し、ヘッジ戦略に活用できる。

- シナリオ分析:金利やボラティリティの変動を含む多様な市場環境を再現し、ストレステストに応用できる。

- ポートフォリオ最適化:複数アジアンオプションを組み合わせたバスケットオプションの価格を算出し、リスク・リターンの最適化に寄与する。

特徴

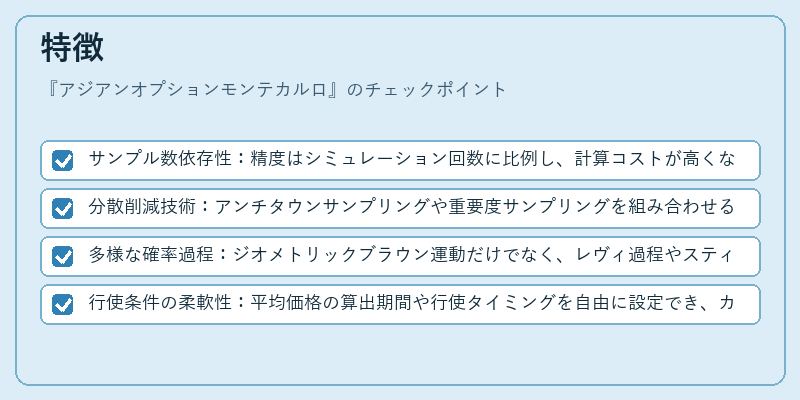

- サンプル数依存性:精度はシミュレーション回数に比例し、計算コストが高くなる傾向がある。

- 分散削減技術:アンチタウンサンプリングや重要度サンプリングを組み合わせることで、計算効率を向上させる。

- 多様な確率過程:ジオメトリックブラウン運動だけでなく、レヴィ過程やスティッキー過程を用いることで、実際の市場挙動に近づける。

- 行使条件の柔軟性:平均価格の算出期間や行使タイミングを自由に設定でき、カスタムオプション設計に適応する。

現在の位置づけ

近年の金融市場では、デリバティブの複雑化と規制強化に伴い、正確な価格算定とリスク管理が不可欠となっている。アジアンオプションモンテカルロは、特に多期間平均を要する商品(例:金利スワップの平均金利を基にしたオプション)や、通貨スワップの平均為替レートを利用したデリバティブで広く採用されている。規制当局は、モンテカルロ法を用いたリスク測定の透明性と再現性を重視し、内部統制の一環としてシミュレーション手法の検証を求めている。また、クラウドベースの計算資源の活用により、従来の計算コストを大幅に削減し、リアルタイム価格算定が可能となっている。

×

続きを読むには確認が必要です