アジアンオプション分散低減とは、アジアンオプションの価格評価において、シミュレーションや数値解析で発生する標本誤差を低減する手法である。

概要

アジアンオプションは、行使時点の基礎資産価格ではなく、期間中の平均価格を基にペイオフが決定されるため、価格決定に必要な情報が時間的に分散している。従来のモンテカルロ法で評価すると、平均価格のサンプリング誤差が大きく、収束に多くのサンプルが必要となる。そこで、分散低減技術(アントシンティック変数、コントロール変数、重要度サンプリングなど)が導入され、計算コストを抑えつつ精度を向上させる。これらの手法は、アジアンオプションの特性に合わせて調整され、他のデリバティブと比較して高い計算効率を実現する。

役割と機能

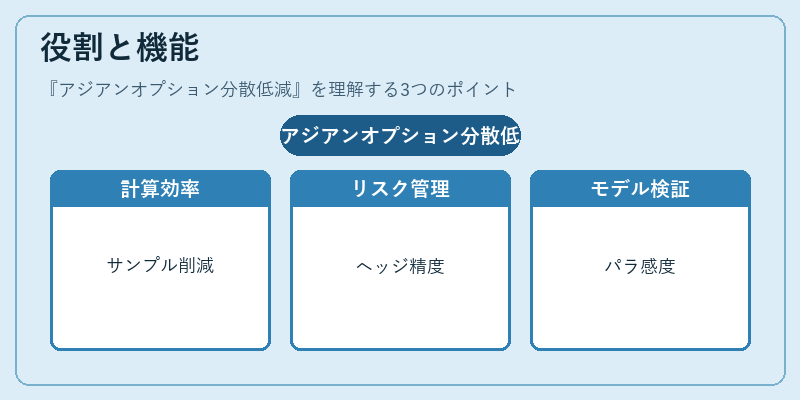

分散低減は、アジアンオプションの価格決定プロセスにおいて、以下のような役割を果たす。

- 計算効率の向上:必要なサンプル数を削減し、リアルタイム評価を可能にする。

- リスク管理:ヘッジ戦略やVaR計算において、誤差が少ない価格情報を提供する。

- モデル検証:異なるモデル間での比較を容易にし、パラメータ感度分析を正確に行う。

- 規制対応:金融機関が内部モデルを使用する際の監査要件を満たすために、安定した価格推定が求められる。

特徴

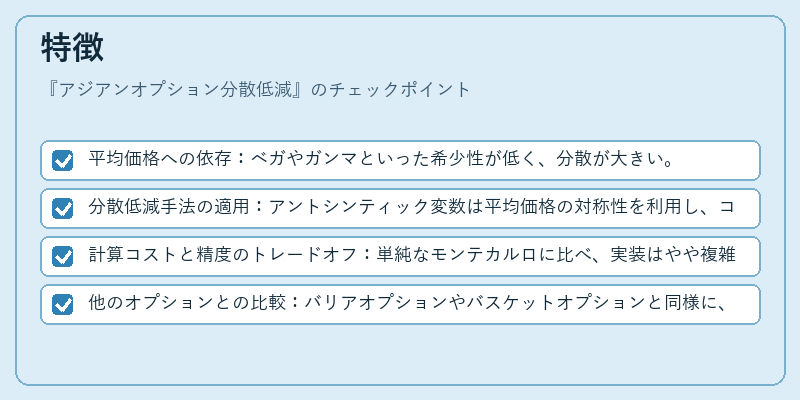

- 平均価格への依存:ベガやガンマといった希少性が低く、分散が大きい。

- 分散低減手法の適用:アントシンティック変数は平均価格の対称性を利用し、コントロール変数は既知のベンチマーク(例:ジオメトリック平均オプション)を参照。

- 計算コストと精度のトレードオフ:単純なモンテカルロに比べ、実装はやや複雑だが、同等の精度でサンプル数を数割に抑えられる。

- 他のオプションとの比較:バリアオプションやバスケットオプションと同様に、複数の基礎資産や時間点を扱うが、平均化によりリスクプロファイルが異なる。

現在の位置づけ

金融機関の内部モデルや規制監査において、アジアンオプションの価格評価は不可欠である。分散低減技術は、特に大規模なポートフォリオ評価やリアルタイムヘッジにおいて、計算時間を大幅に短縮し、リスク管理の精度を高める。近年は、機械学習と組み合わせたハイブリッド手法が研究されており、サンプリング戦略の最適化や自動化が進展している。規制当局は、内部モデルの妥当性を評価する際に、分散低減手法の適切な実装と検証を求める傾向にある。したがって、アジアンオプション分散低減は、現代の金融工学において重要な位置を占め続けている。

続きを読むには確認が必要です