取得資産による投資キャッシュフローとは、企業が資産を取得する際に発生するキャッシュアウトフローを示す指標である。

概要

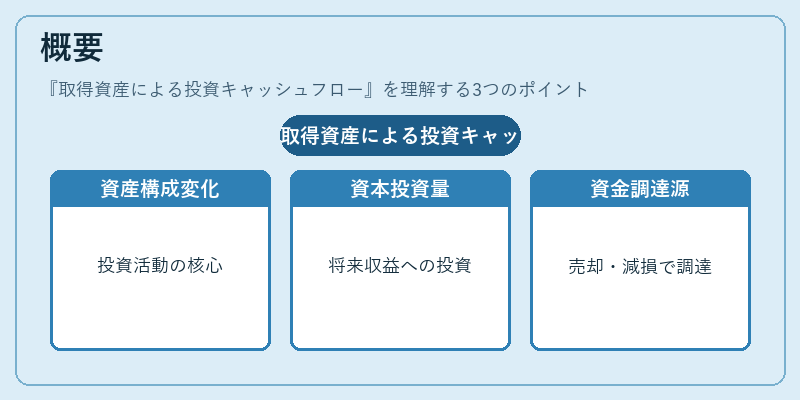

取得資産による投資キャッシュフローは、キャッシュフロー計算書の投資活動部門に位置づけられ、固定資産や無形資産の購入・売却、投資有価証券の取得・処分など、企業の資産構成を変える取引を集計する。

この項目は、企業が将来の収益創出に向けてどれだけ資本を投資しているかを把握するために不可欠である。

投資キャッシュフローは、営業活動や財務活動から分離され、資産の取得・処分に伴う実際の現金移動を直接反映する点が特徴である。

企業が資本支出を増減させる背景には、事業拡大・更新・再編、あるいは資産の減損処理や売却による資金調達がある。

役割と機能

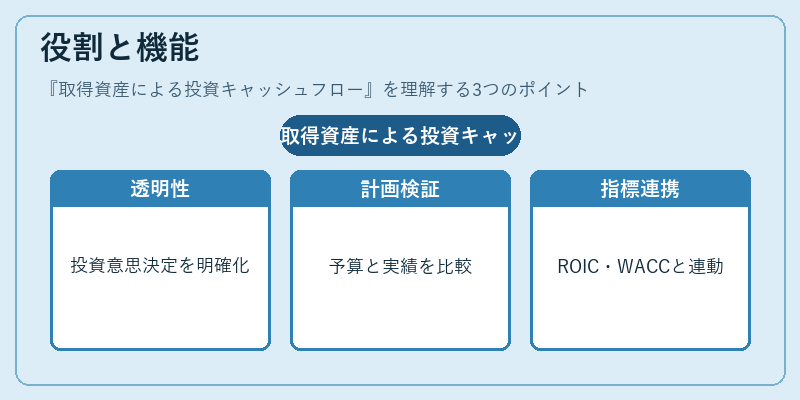

取得資産による投資キャッシュフローは、投資意思決定の透明性を高め、投資家やアナリストが企業の資本配分方針を評価するための基礎データを提供する。

具体的には、以下のような場面で活用される。

- 資本支出計画の検証:予算と実績の差異を把握し、将来の投資計画の妥当性を判断する。

- 資金調達戦略の評価:投資キャッシュフローが大きくマイナスの場合、追加資金調達の必要性や資本構成の見直しが検討される。

- 企業価値評価:DCF(割引キャッシュフロー)モデルで将来の投資キャッシュフローを予測し、企業価値を算定する際に重要な入力となる。

- 経営指標との連携:ROIC(投下資本利益率)やWACC(加重平均資本コスト)と組み合わせて、投資効率を測定する。

特徴

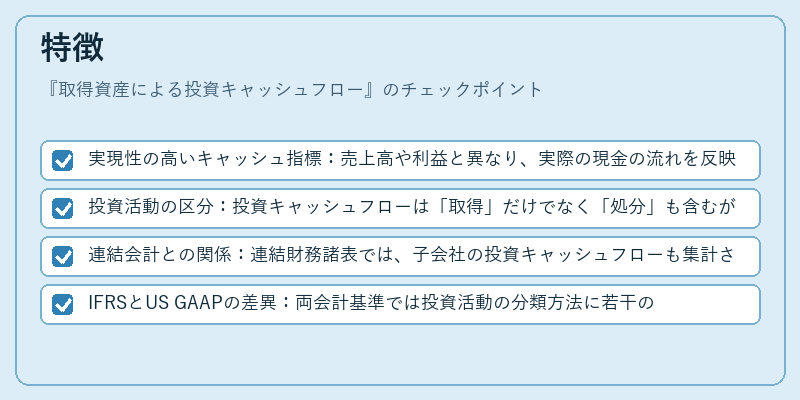

- 実現性の高いキャッシュ指標:売上高や利益と異なり、実際の現金の流れを反映するため、企業の資金繰りに直結する。

- 投資活動の区分:投資キャッシュフローは「取得」だけでなく「処分」も含むが、取得資産による項目は純粋に資産購入に伴うアウトフローを示す。

- 連結会計との関係:連結財務諸表では、子会社の投資キャッシュフローも集計されるため、グループ全体の資本支出を把握できる。

- IFRSとUS GAAPの差異:両会計基準では投資活動の分類方法に若干の違いがあるが、取得資産によるキャッシュフローは基本的に同一の取引を指す。

現在の位置づけ

近年、企業はデジタル化や環境・社会・ガバナンス(ESG)への投資を増加させており、取得資産による投資キャッシュフローはその動向を反映する重要な指標となっている。

投資キャッシュフローの大きさは、資本コストの見直しや資本構成の再設計に影響を与える。

規制面では、投資活動の透明性が求められるため、投資キャッシュフローの開示が強化されている。

また、投資キャッシュフローを含むキャッシュフロー計算書は、企業の財務健全性を評価する際に不可欠な情報源として、投資家や金融機関の意思決定プロセスに組み込まれている。

続きを読むには確認が必要です