BaaSプロバイダーとは、銀行業務をAPIベースで提供し、第三者のアプリケーションやサービスが金融機能を組み込むことを可能にする企業である。

概要

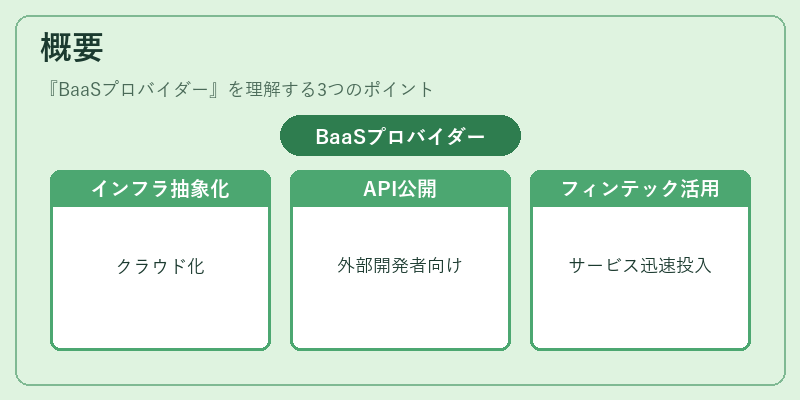

BaaS(Banking as a Service)プロバイダーは、従来の銀行が保有するインフラや規制遵守体制を抽象化し、クラウドやAPIを通じて外部開発者へ提供する。

この概念は、オープンバンキングやPSD2(第二支払サービス指令)に伴うAPI公開の推進と、フィンテック企業が迅速に金融サービスを市場へ投入するニーズの高まりから生まれた。

従来の銀行は、独自のコアバンキングシステムを構築し、顧客管理や決済処理を行っていたが、BaaSプロバイダーはそれらをモジュール化し、SDKやRESTful APIで外部に提供することで、アプリ開発者は自社サービスに金融機能を組み込むことができる。

役割と機能

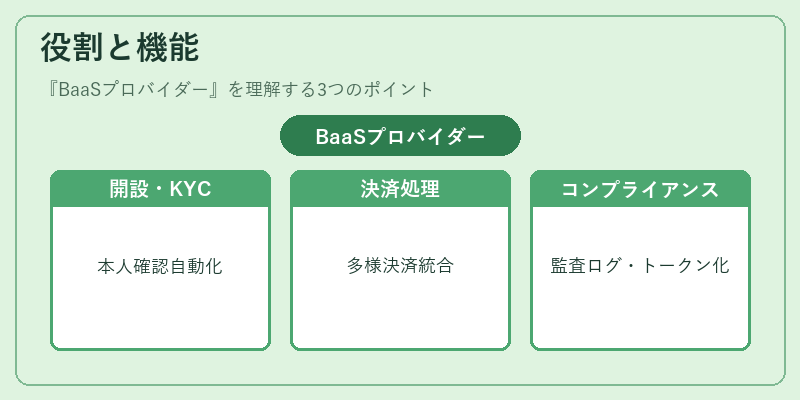

BaaSプロバイダーは、以下の機能を統合的に提供することで、フィンテック企業の開発サイクルを短縮する。

- 口座開設・KYC(本人確認):APIを介して本人確認プロセスを自動化し、規制要件を満たす。

- 決済処理:クレジットカード、デビットカード、ACH、QRコード決済など多様な決済手段を統一的に扱える。

- 資金移動・送金:国内外送金をリアルタイムで行い、為替レートや手数料をAPIで管理。

- レポーティング・コンプライアンス:AML(資金洗浄防止)やPCI DSS(カード情報保護)に対応した監査ログやレポートを提供。

- トークナイゼーション・セキュリティ:カード情報や個人データをトークン化し、リスクを低減。

これらの機能を組み合わせることで、eウォレットやモバイル決済アプリ、サブスクリプションサービスなど、さまざまな業態が金融機能を即座に組み込むことができる。

特徴

- APIファーストの設計:従来のバッチ処理やGUIベースの操作ではなく、RESTful APIを中心に設計されている。

- 規制遵守の統合:KYC、AML、PCI DSSなど、複数の規制要件を一元管理し、API呼び出し時に自動的にチェック。

- スケーラビリティ:クラウドインフラ上で動作し、トラフィック増加に応じてリソースを自動調整。

- マルチテナント:複数の顧客(フィンテック企業)を同一インフラ上で安全に分離。

- モジュール化:決済、口座管理、レポート生成など、必要な機能だけを選択して組み合わせ可能。

これらの特徴により、BaaSプロバイダーは「銀行機能の即時提供」と「規制遵守の簡素化」を両立させる。

現在の位置づけ

近年、PSD2やオープンバンキングの進展により、金融サービスのデジタル化が加速している。

BaaSプロバイダーは、従来の銀行が持つ規制リスクや技術的障壁を低減し、スタートアップや既存企業が市場投入までの時間を大幅に短縮できる点で注目されている。

また、デジタル資産や暗号資産の取引所、デジタルバンキングプラットフォームがBaaSを活用するケースが増え、金融エコシステム全体のイノベーションを牽引している。

規制面では、各国の中央銀行や金融庁がBaaSプロバイダーに対してライセンス要件や監査義務を設ける動きが進んでおり、コンプライアンスの透明性が高まっている。

市場規模は拡大を続けており、今後もAPIベースの金融サービス提供が主流となると予測される。

続きを読むには確認が必要です