バニラ・スワップとは、金利スワップの最も基本的な形態で、固定金利と変動金利のキャッシュフローを交換するデリバティブ取引である。

概要

バニラ・スワップは、金利の変動リスクをヘッジしたり、金利差を利用して利益を得るために設計された金融商品である。

その起源は、金利スワップが1970年代後半に金融市場に登場し、複雑化する前の標準化された構造として確立された点にある。

「バニラ」という表記は、オプション取引で「標準的な」ものを指す語源に由来し、特別な条件やペアリングが付加されていない純粋な金利交換を示す。

主に銀行・投資機関・大手企業が、金利リスクの管理や資金調達コストの最適化を目的として利用している。

役割と機能

バニラ・スワップは、以下のような場面で機能する。

- 金利ヘッジ:固定金利負債を持つ企業が、将来の金利上昇リスクを回避するために、固定金利を支払い変動金利を受け取る形でスワップを締結する。

- 資金調達:変動金利負債を持つ企業が、金利上昇の懸念を減らすために、固定金利を受け取り変動金利を支払う形でスワップを利用する。

- 投資戦略:金利差を利用した投資家は、金利スワップを通じて金利スプレッドを取引し、リターンを追求する。

- リスク管理:金融機関は、金利リスクを相手方に転嫁し、バランスシートの安定化を図る。

- 規制対応:金利スワップは、資本規制(バッサール規制)や流動性規制(LCR・NSFR)に影響を与えるため、規制枠組み内での適切な管理が求められる。

特徴

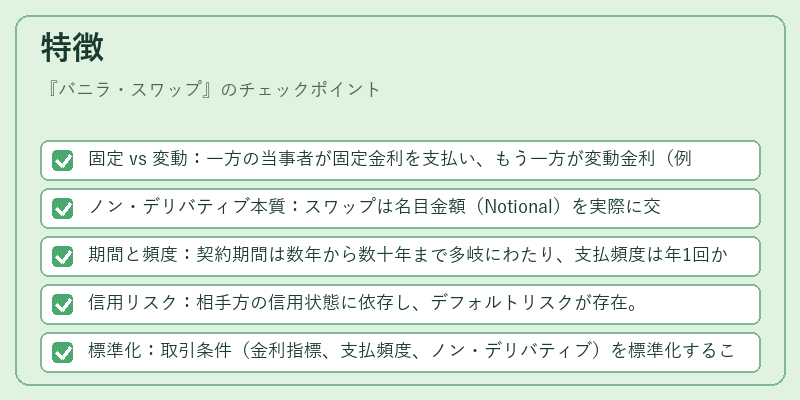

- 固定 vs 変動:一方の当事者が固定金利を支払い、もう一方が変動金利(例:LIBOR、SOFR)を支払う。

- ノン・デリバティブ本質:スワップは名目金額(Notional)を実際に交換しないため、キャッシュフローの差額のみが支払われる。

- 期間と頻度:契約期間は数年から数十年まで多岐にわたり、支払頻度は年1回から四半期ごとなど多様。

- 信用リスク:相手方の信用状態に依存し、デフォルトリスクが存在。

- 標準化:取引条件(金利指標、支払頻度、ノン・デリバティブ)を標準化することで、流動性と取引コストを低減。

- 税務・会計処理:IFRS 9や米国会計基準(ASC 815)により、スワップはヘッジ会計の対象となる場合がある。

現在の位置づけ

バニラ・スワップは、世界の金利市場において最も取引量が多いデリバティブの一つである。

- 市場規模:取引量は数兆ドル規模で、金融機関間の資金調達・リスク管理に不可欠。

- 規制環境:金融危機後の規制強化により、スワップ取引は取引所上場化や中央集権的クリアリングの対象となり、透明性と安全性が向上。

- 金利指標の転換:LIBORの廃止に伴い、SOFRやEURIBORなどのリスクフリーレートが主要指標として採用され、バニラ・スワップの金利構造が変化。

- テクノロジーの進化:スマートコントラクトや分散型台帳技術の導入により、スワップ取引の自動化・効率化が進む。

- 環境・社会・ガバナンス(ESG):金利スワップは企業の資金調達コストに影響を与えるため、ESG投資の評価指標としても注目される。

バニラ・スワップは、金利リスクのヘッジと資金調達の両面で金融市場に欠かせない役割を果たし、規制・市場環境の変化に応じて進化し続けている。

続きを読むには確認が必要です