バリアオプションのアービトラージとは、バリアオプションの価格差を利用してリスクフリーの利益を得る取引戦略である。

目次

概要

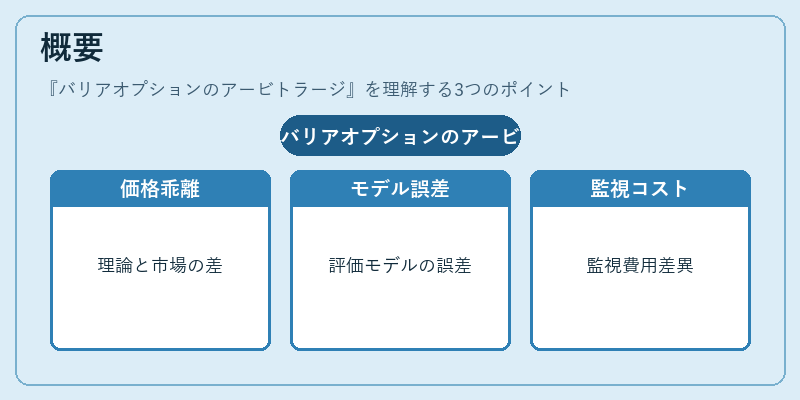

バリアオプションは、価格が事前に設定されたバリアに到達した時点で権利が発動(knock‑in)または消滅(knock‑out)する特性を持つ。市場価格と理論価格の乖離が生じると、アービトラージ機会が発生する。主に、モデル誤差や監視コストの差異が原因である。

役割と機能

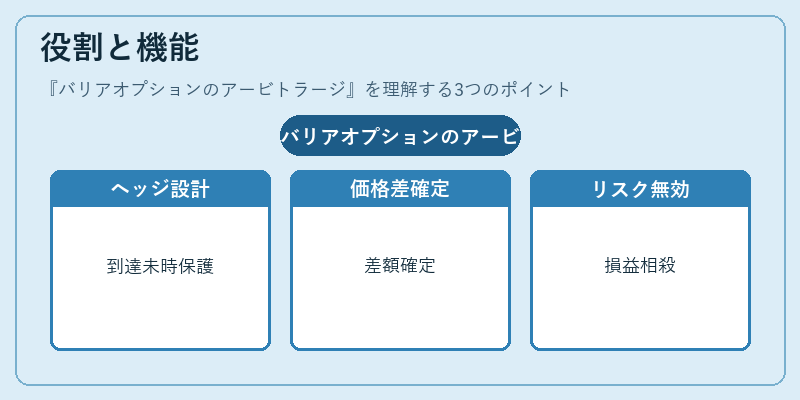

アービトラージは、バリアオプションとベンチマークとなるバニラオプション、または現物資産との組み合わせで実行される。具体的には、バリアが到達しないケースを想定したヘッジを行い、到達した場合に別のポジションで損益を相殺する。これにより、価格差をリスク無しで確定させる。

特徴

- パス依存性:バリア到達の有無が決定因子であり、時間と価格の連続性が重要。

- 監視コスト:リアルタイムでバリアを監視する必要があり、取引コストが増大。

- モデル依存性:ブラック‑ショールズ等のモデルではバリア効果が正確に反映されない場合が多い。

- ヘッジ手法:通常、同一資産のバニラオプションと現物を組み合わせてヘッジを構築。

現在の位置づけ

近年のデリバティブ市場では、バリアオプションは構造化商品やリスク転移手段として広く利用されている。アービトラージ機会は監視コストと流動性の制約により限定的であるが、アルゴリズム取引や高頻度取引においては、価格モデルの誤差を利用した小規模な利益確定が行われる。規制当局は、透明性と市場の公正性を確保するため、バリアオプションの取引報告義務を強化している。

×

続きを読むには確認が必要です