バリアオプション・バリアレベルとは、標的資産の価格が事前に設定された水平(バリア)を上回るか下回るかによって権利行使条件が変化するデリバティブである。

この構造は、従来のコール・プットと比べて、価格の特定範囲外に位置した際にのみ有効となる「ノックイン」や「ノックアウト」の仕組みを備えている。

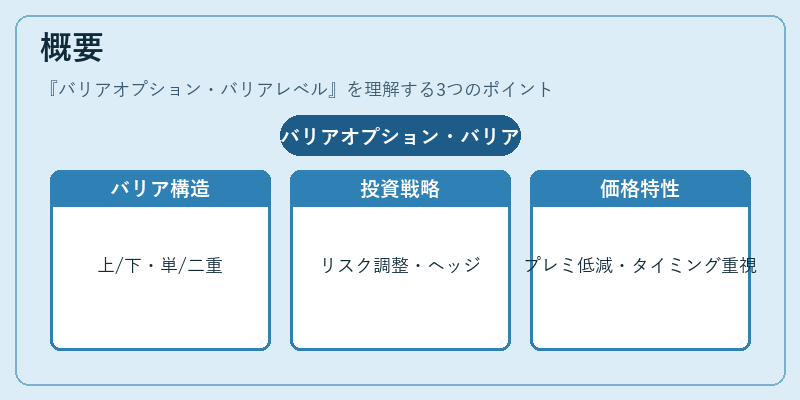

概要

バリアオプションは、標的資産の価格が設定されたバリアレベルに到達または突破することで、オプションの権利行使条件が変化するデリバティブである。

バリアレベルは「上方バリア(アップ)」と「下方バリア(ダウン)」に分類される。さらに、単一バリア(シングル)と二重バリア(ダブル)の構造も存在し、複数の価格閾値を設定できる点が特徴である。

このような設計は、投資家が市場の特定区間に対してリスク・リターンプロファイルを調整したい場合や、ヘッジ戦略において余剰コストを削減しつつ保護機能を保持するために開発された。

バリアオプションは、従来のプレーンオプションと比べてプレミアムが低く抑えられる一方で、価格変動のタイミングや幅が重要な評価要素となる。

役割と機能

バリアオプションは、以下のような場面で活用される。

- ヘッジ:株価指数や通貨ペアなどの市場リスクを限定的にヘッジしつつ、プレミアムコストを抑える。

- 投機:特定の価格帯外でのみ利益が実現する構造により、ボラティリティ・エクスポージャーを高める。

- リスク管理:バリアレベルを設定して、予期しない価格変動時に自動的に権利を消滅(ノックアウト)させて損失を限定する。

取引の際には、バリアレベルが到達した瞬間にオプションが有効化または無効化されるため、価格監視とタイミング管理が不可欠である。また、デリバティブ市場では、バリアオプションを組み合わせてスプレッドやストラドルのような複合戦略を構築するケースも多い。

特徴

- ノックイン/ノックアウト:権利行使条件が価格に依存し、到達時点でオプションが有効化または消滅する。

- バリアレベルの選択性:投資家は市場予測に基づき、上方・下方・ダブルのいずれかを自由に設定できる。

- プレミアム低減:条件付きで権利が行使されるため、同等のプレーンオプションよりも保険料が抑えられる。

- 価格感度の変動:バリアレベル付近ではデルタ・ガンマ・ベガなどのリスク指標が急激に変化しやすい点は、ヘッジ設計で注意を要する。

これらの特徴は、単純なオプションと比べてリスク・リターンプロファイルを細かく調整できる一方で、価格監視コストが増大するというトレードオフを伴う。

現在の位置づけ

近年の金融市場において、バリアオプションは特定セグメント(例:企業向けヘッジファンド、通貨取引)で広く採用されている。

規制面では、デリバティブ取引に関する透明性と報告義務が強化される中、バリアオプションの価格設定やリスク管理手法は監査対象となりやすい。

また、テクノロジーの進展により、リアルタイム価格モニタリングシステムや自動取引アルゴリズムが普及し、バリアレベル到達時の即時行動が容易になっている。

市場参加者は、ボラティリティ環境の変化を踏まえて、ノックイン/ノックアウト構造を組み合わせたカスタマイズ戦略を採用する傾向にあるため、バリアオプションは今後も金融工学における重要なツールであり続けると考えられる。

続きを読むには確認が必要です