Basel III Liquidity Coverage Ratio(LCR)とは、金融機関が短期的な資金流出に対して十分な高品質流動性資産を保有することを定量化した指標である。

目次

概要

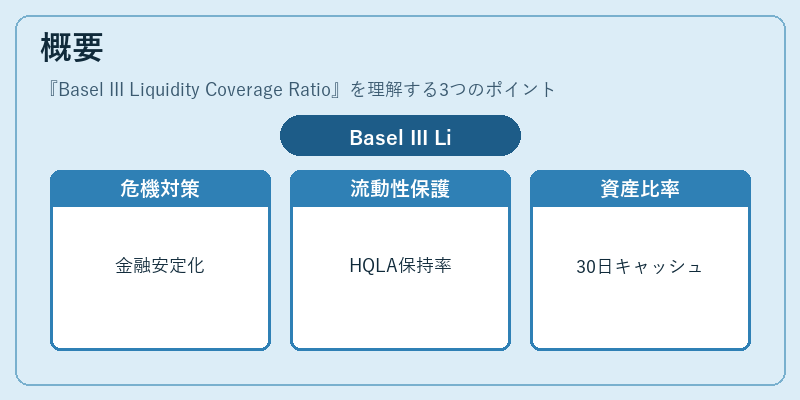

LCRは、2008年の世界金融危機後に国際決済銀行(BIS)によって策定されたBasel III規制枠組みの一部として導入された。金本位制やブレトンウッズ体制で確立した国際的な資本・流動性基準を踏まえ、金融システム全体の安定性を強化する目的で設計された。規制は、銀行が30日間にわたるストレスシナリオ下で発生し得る純キャッシュアウトフローをカバーできるよう、流動性資産(HQLA)の保有比率を定めている。

役割と機能

LCRは、短期的な資金ショックに対する耐性を測る指標として機能し、金融機関の健全性評価に不可欠である。計算は、30日間の予想キャッシュアウトフロー(営業活動・投資活動・デポジット引き出し等)と、同期間のキャッシュインフローを差し引いた純流動性需要に対して、保有するHQLAの価値が少なくとも100%あることを要求する。これにより、信用リスクや市場リスクが急激に拡大した際でも、機関は即時に資金調達可能な状態を維持できる。

特徴

- 短期水準:30日という比較的短い時間枠で測定し、流動性ショックの即時対応力を評価する。

- 高品質資産重視:HQLAは市場価値が安定しており、売却時に大きな価格変動を起こさないことが求められる。

- 100%カバレッジ基準:純キャッシュアウトフロー全額をカバーする必要があるため、過剰な流動性保有を抑制しつつも安全性は確保される。

- 他指標との補完関係:NSFR(長期的資金安定率)と合わせて、短期・長期の両面から資金調達リスクを管理する。

現在の位置づけ

LCRは現在、国際金融機関に対して義務付けられている主要規制指標であり、多くの先進国および新興経済圏の監督当局が採用している。欧州債務危機やアジア通貨危機後の教訓を踏まえ、金融システム全体のレジリエンス強化に寄与する。また、BISはLCRの適用範囲と基準の緩和・強化について継続的な見直しを行っており、マクロプルーデンシャル政策との連携が進められている。さらに、デジタル通貨やフィンテックの拡大に伴い、流動性資産の定義や評価方法についても議論が活発化している。

×

続きを読むには確認が必要です