金利スワッププールとは、複数の金融機関が共同で行う金利スワップ取引をまとめた構造を指す。個別に締結される金利スワップと比べて、相手方リスクや流動性管理を一元化し、規制上の負担を軽減することが主目的である。

概要

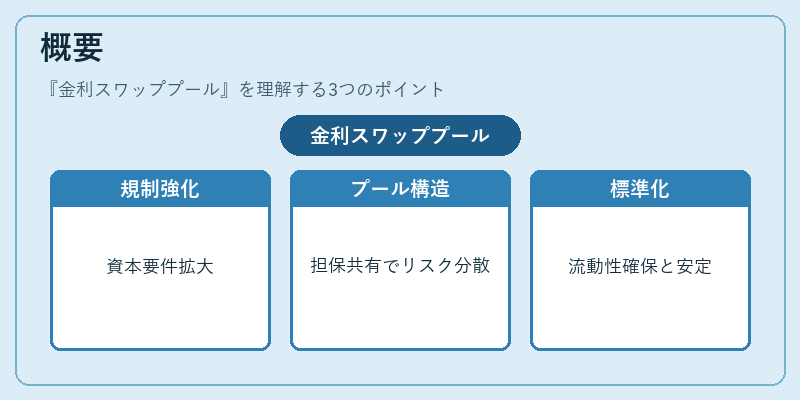

金利スワッププールは、1970年代後半に米国金融市場で発展した。最初期のスワップ取引は単体の機関間で行われていたが、規制強化(例:Dodd‑Frank法)や資本要件の拡大に伴い、複数の銀行を組織して共通の対手方として機能させる必要性が高まった。プール構造は、各参加者が相互に担保を共有し、単一の契約でリスクを分散できる点が特徴である。また、スワップ取引の標準化と自動化を促進するために、ISDA(国際決済銀行協会)のマスター合意に基づくフレームワークが採用されている。こうした背景から、金利スワッププールは金融システム全体の安定性向上と市場流動性確保を目的として設立された。

役割と機能

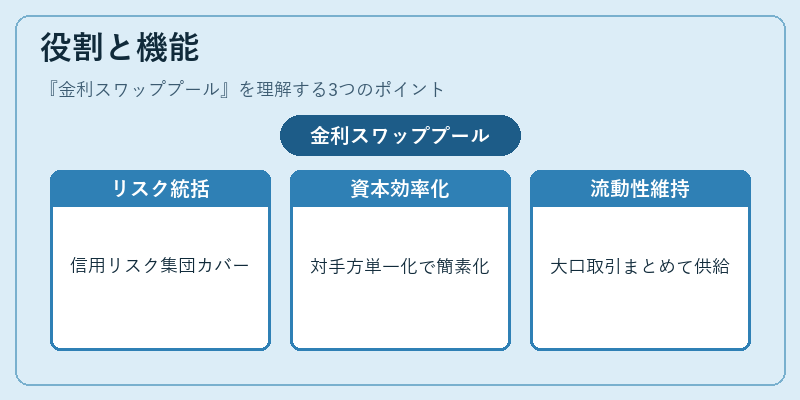

- 相手方リスク管理:参加者が共通担保(コラテラル)を提供し、個別取引に伴う信用リスクを集団でカバーする。

- 資本効率化:プール内の取引は単一の対手方として扱われるため、規制上のバンク・レジストレーションや資本比率計算が簡素化される。

- 流動性供給:大口取引をまとめることで市場への影響を緩和し、金利スワップ市場全体の流動性を維持する。

- オペレーション最適化:集中管理により決済・清算プロセスが標準化され、運用コストが削減される。

実務上は、プール参加者間で「クレジットリスクの分担」や「担保管理方針」を事前合意し、定期的に評価・再調整を行う。これにより、各機関は規制負担を軽減しつつ、顧客への金利スワップサービスを継続できる。

特徴

- 集団対手方(GCM)構造:個別取引ではなく、プール全体が一括して対手方となる。

- 担保集中管理:担保は中央集約型のコラテラル・マネジメントシステムで処理され、各機関間で担保を再割り当てできる。

- 規制適合性:Basel III/IVやEMIRに対応した透明性と報告義務が組み込まれている。

- スケーラビリティ:新規参加者の追加・退出が容易で、プール規模を柔軟に拡大できる。

これらの特徴は、単一取引の金利スワップと比較して、信用リスクの集中化とオペレーショナルリスクの分散という二重のメリットを提供する。特に金融危機後の規制強化期には、プール構造が市場安定性を支える重要な手段として位置付けられた。

現在の位置づけ

近年、金利スワッププールはグローバル金融システムにおける「リスク集中管理」メカニズムとして不可欠となっている。

- 規制環境:Basel III以降、資本要件が強化され、対手方信用リスクの評価方法が厳格化された。プールはこれらを満たすために設計されており、特にBIS(国際決済銀行)やIMFの監督指針で推奨されるケースが増えている。

- 市場動向:金利スワップ取引量の約30%以上がプールを介して行われており、特に米国・欧州主要金融機関間で顕著である。新興市場ではまだ普及段階だが、規制遵守と資本効率化の観点から導入が進む兆候が見られる。

- 技術革新:デジタル証券取引プラットフォームや分散型台帳(DLT)を活用した担保管理システムの開発により、プール運営の透明性と速度が向上している。

総じて、金利スワッププールは金融市場の安全性・効率性を高めるための重要なインフラとして位置付けられ、今後も規制対応や技術進化に伴い拡大が期待される。

続きを読むには確認が必要です